作家 | 冯健红

裁剪 | 张恺翀

10月29日,招商银行发布三季报。

公告泄露,其前三季度结束交易净收入2527亿元,同比下跌2.9%;归母净利润1131.8亿元,同比下跌0.6%,事迹还鄙人滑。

其中,第三季度营收同比下滑2.5%,净利润增速回正。

本年1-9月,招商银行净利息收入为1573亿元,同比下跌3%,净利差1.87%。

这主要受贷款市集报价利率、存量房贷利率下调,新发生信贷业务收益率同比下行,拉低净利息收益率。

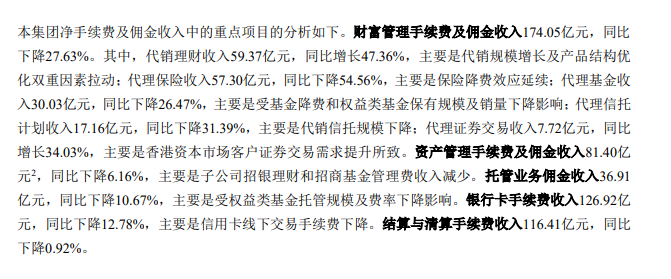

非利息净收入为954.11亿元,同比下跌2.6%。

这主要受居品降费、客户投资意愿镌汰,导致手续费及佣金收入下跌。降幅之大,在投资收益大幅增长28%的情况下,齐无法弥补这部分下滑。

若分业务来看,1-9月资产处分业务手续费和佣金收入降得最多,达到27.6%。

开首:招行财报

资产质料方面,拆伙9月,招商银行不良贷款率为0.94%,拨备遮蔽率432.15%,较上年末下跌5.55个百分点。

再望望外界蔼然的“贫富差距”的数据——金葵花。

拆伙9月末,招行零卖客户数2.06亿户,较上年末增长4.6%;处分零卖客户总资产余额14.35万亿元,较上年末增多1.02万亿元。

看来,虽说大环境濒临挑战,但全球手上的储蓄仍是在增多的。

具体来看,总资产在50万以上的金葵花及以上客户达到506.57万户,较上年末增长9.2%。

对应的客户资产余额为11.7万亿元。

浮浅缱绻下,这部分中产东说念主士在招行的零卖客户群中占比2.49%,掌捏的资产却达到81.57%,户均资产约231万元。

其中, 资产上千万的私东说念主银行客户数目增至15.96万户,仅占零卖客户的0.07%,是少量数的存在。

而资产50万元以下的客户群情况,浮浅算下:

客户数2亿户,对应资产26432.9亿元,户均1.32万元,是中产户均的0.57%。