购买医疗保障

等于为了给健康多一份保障!

关系词

投保了重疾险的市民张女士

在确诊肺癌后,却遭到拒赔

保障公司拒赔的事理是

张女士在将强保障条约期

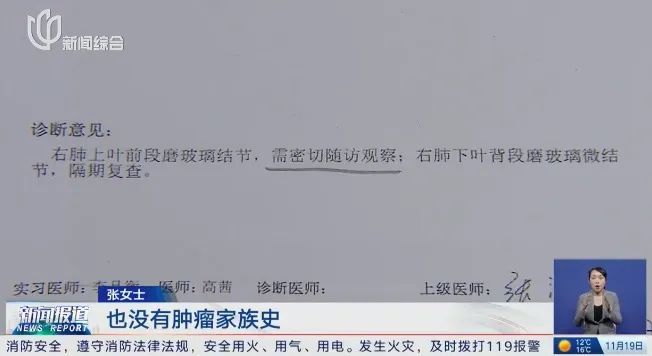

照旧查出了肺部磨玻璃结节

属于"既往症免赔要求"界限

而张女士却以为

条约中并未明确商定

肺部磨玻璃结节属于疾病的界限

于是将保障公司告上法庭

近日,上海金融法院审理了

这起案件

↓↓↓

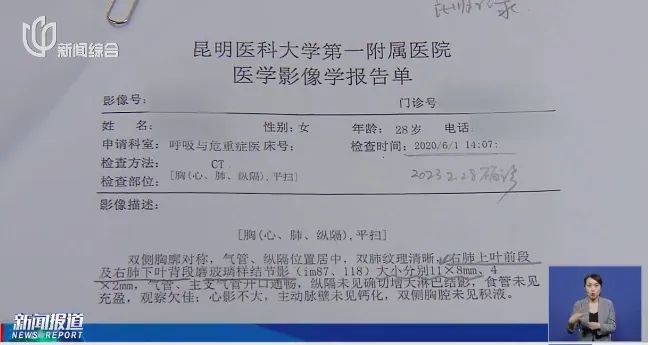

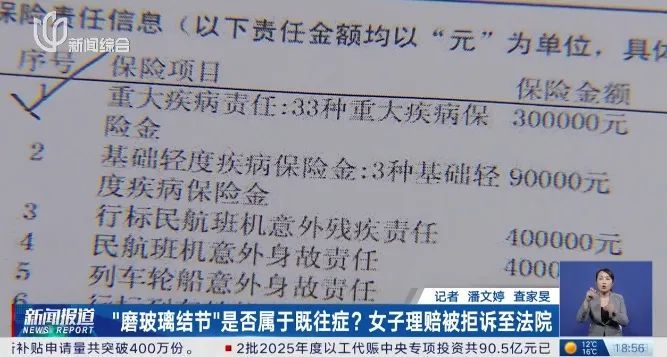

2020年,张女士查出肺部磨玻璃结节。一年后,张女士入职一家外资公司,公司为她购买了紧要疾病连累险。

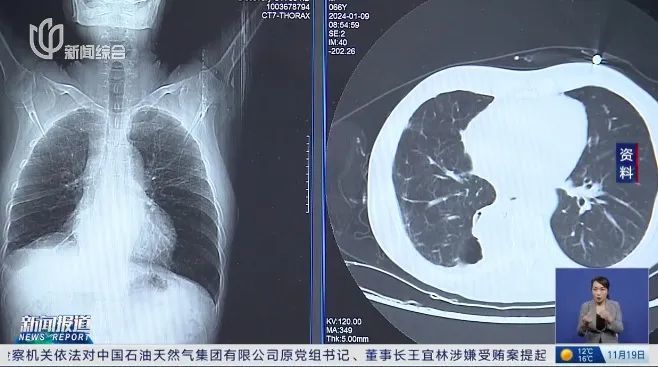

2023年2月,张女士确诊为肺癌,后住院手术调整。术后,她向保障公司肯求理赔,却遭到拒赔。

上诉东谈主 张女士:

其时大夫说我是纯磨玻璃结节,我阿谁技能才二十多岁,也莫得肿瘤眷属史。大夫给我的见解等于肺结节不等于肺癌,让我随访不雅察就好。

张女士告状到法院,请求保障公司支付保障金、资金占用亏损等。一审法院扶助了支付保障金的诉请,驳回了其余诉请。

保障公司和张女士

均不屈一审判决

进取海金融法院拿起上诉

二审法庭上,保障公司以为,张女士所患肺癌是投保前已患疾病引起的,公司有权拒赔。

上诉东谈主 保障公司寄予诉讼代理东谈主:

上诉东谈主的病情发展等于先有肺结节,结节逐渐发展为恶性肿瘤,合乎投保前已患疾病过火并发症导致的紧要疾病连累的免责要求情形。

而张女士以为,保障条约中天然商定了既往症免赔要求,但并莫得明确商定,肺部磨玻璃结节属于疾病的界限,将强条约期,保障公司也未对投保东谈主是否有结节进行过明确商讨。

上诉东谈主 张女士:

在我投30万保障的技能,是莫得进行任何商讨的。我个东谈主以为,是他们莫得尽到相应的报告义务。

法院审理后以为,保障公司莫得明确把磨玻璃结节算作疾病的一种进行章程,字据频繁的医学诊疗圭臬,张女士投保时所查验出的磨玻璃结节,不组成医学上的疾病。

童蕾 上海金融法院笼统审判二庭法官:

投保之前,并莫得哪一份诊疗纪录裸露被保障东谈主被查验出来的磨玻璃结节,具有恶化粗略需要手术的情况。因此,法庭认定更多兴味上如故一种体征,并弗成以为是组成医学上所指的疾病。

最终

上海金融法院二审保管原判

认定保障公司

应支付张女士保障金30万元

(点击视频检讨圆善报谈↓)

掀开新闻客户端 进步3倍运动度小坊福利

你有遭受过

访佛的保障理赔问题吗?

看推文多多点赞转发

有契机获小坊送出的礼品

坊友们千万别错过!

↓↓↓

记者:潘文婷

录像:查家旻

裁剪:许露露

推选阅读