在本周,立时赢谍报站将对乳成品类目进行2024Q3的阛阓追念。

复盘数据均基于立时赢品牌CT。立时赢品牌CT数据粉饰了寰球县级以上各等第城市(不含乡、镇、村),并深度粉饰寰球中枢城市群,业态粉饰包括大卖场、大超市、小超市、便利店、食杂店。目前,立时赢品牌CT中的品牌超30万个,商品条码量越过1400万个,年订单数越过50亿笔。

品类细察及要点类目概览

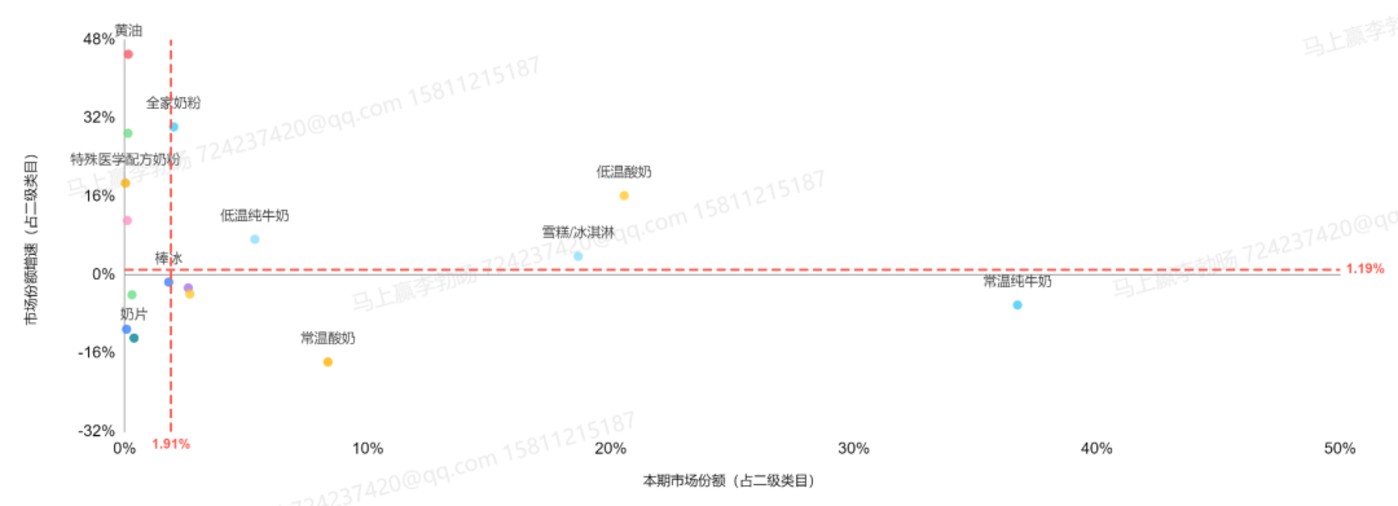

基于2024Q3,乳成品大类下四级类指标阛阓份额散播与增速的波士顿矩阵不错看到,常温纯牛奶一马开头、份额接近40%,低温酸奶、雪糕冰淇淋占比也达到了20%驾驭,其余类目一同中分余下的阛阓份额。但从增速的角度看发展趋势,则不难善良到黄油接近48%的阛阓份额增长速率,可见其增长势头之迅猛。此外,低温酸奶、低温纯牛奶、雪糕冰淇淋的增速虽不高,但仍能体现出其稳中有进的发展趋势。反不雅常温纯牛奶、常温酸奶,阛阓份额增速均为负数。

在乳成品品类大盘下,咱们在本季度的阛阓追念中中式了:常温纯牛奶、低温酸奶、雪糕/冰淇淋、常温酸奶、低温纯牛奶、成东说念主奶粉、奶酪共7个较有典型性与代表性的类目。以2024Q3阛阓份额计较,上述要点类目在乳成品类目中的阛阓份额统共>95%。

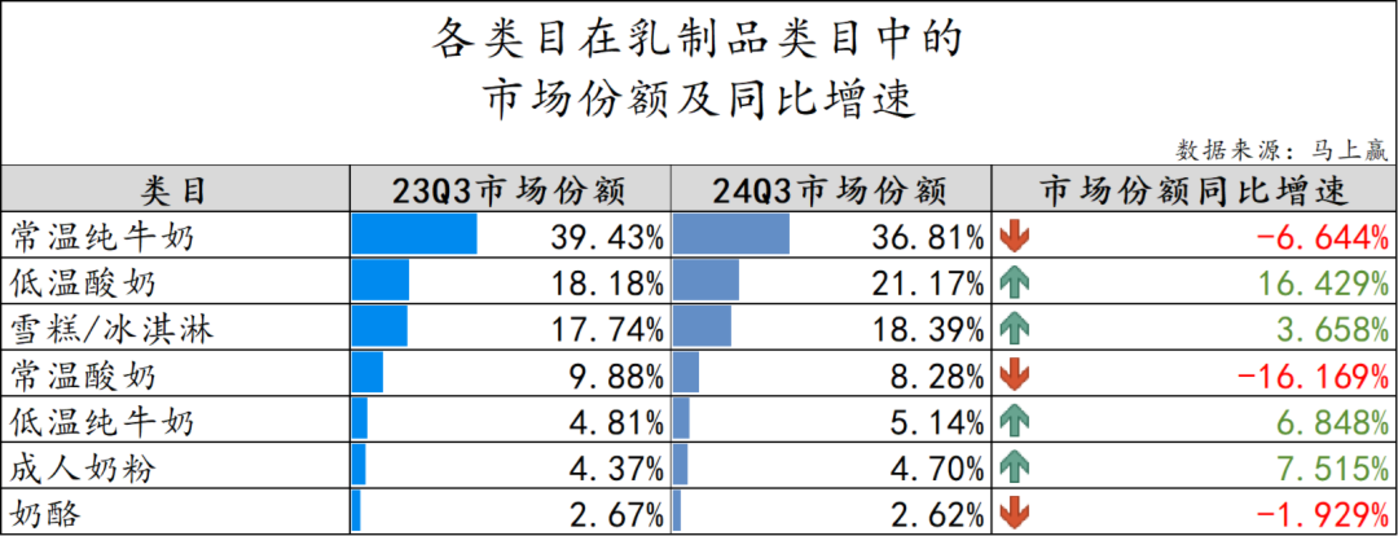

在规模内七个要点不雅察类目中,常温纯牛奶2024年Q3阛阓份额达到36.81%,与其余类目拉开赫然差距,但同比来看有较为赫然的下降。低温酸奶、雪糕/冰淇淋分别位列第二、三名,其中低温酸奶16.429%的同比增速可谓亮眼。违反,同为酸奶的常温酸奶阛阓份额同比增速却为-16.169%,破钞者对酸奶的破钞偏好变迁一目了然。

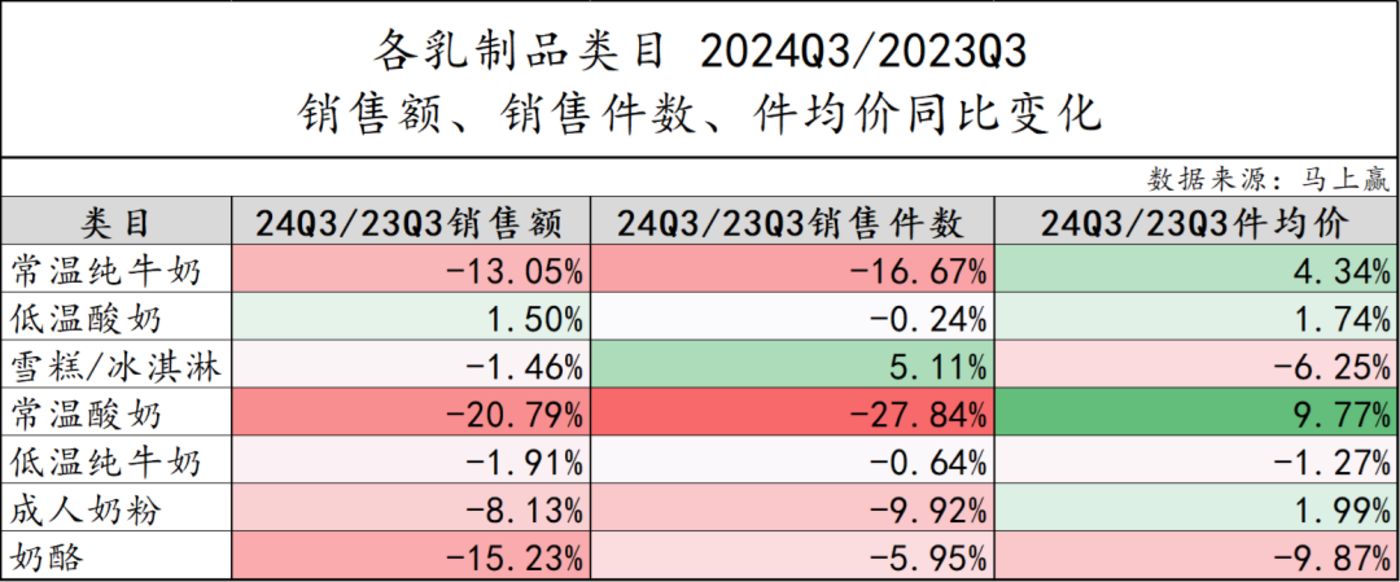

从各样目销售额同比情况来看,仅有低温酸奶同比有所增长,其余类目均有不同程度的负增长。聚积销售件数、件均价的同比数据不错看到,销售件数限度的削弱是除雪糕/冰淇淋外其余类目销售额堕入同比负增长状态的主要原因;而常温酸奶、常温纯牛奶等类指标件均价虽同比有擢升,但幅度相较更小,远小于销售件数同比下降幅度,因此销售额同比也有所下降。

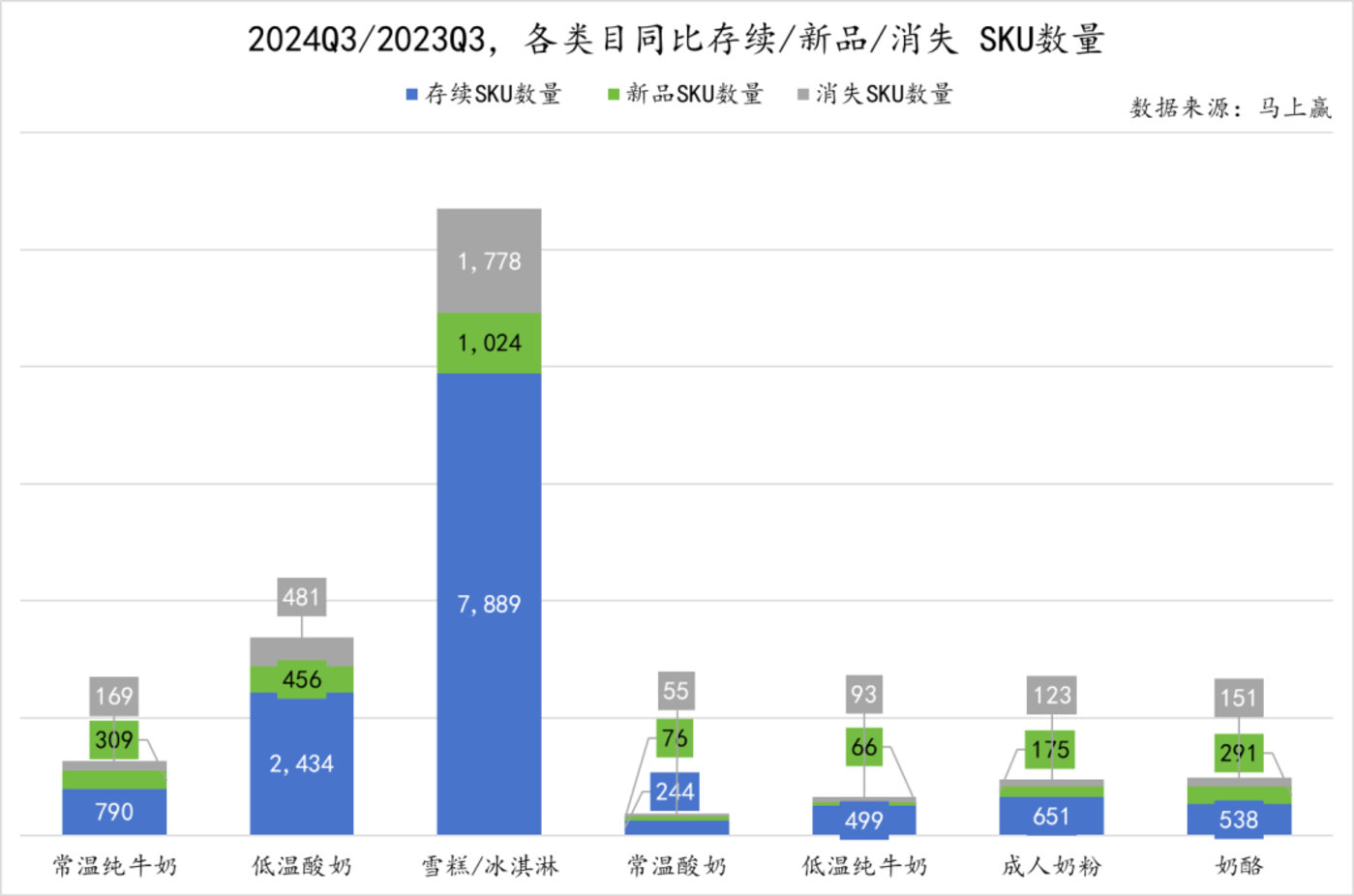

基于要点类目较快的发展与变化速率,咱们对要点类指标SKU数目进行了新品/存续/汰换情况的梳理,并将SKU数目分辨为存续SKU数目(两个时候段均有销售的家具)、新品SKU数目(较晚时候段有但较早时候段莫得的家具)、消逝SKU数目(较早时候段有但较晚时候段莫得的家具)三个分类。

从2024Q3/2023Q3的同比情况来看,雪糕/冰淇淋SKU限度虽为要点不雅察类目之最,存续SKU共7889款,但该类咫尺消逝SKU数目也赫然超出新品SKU数目,侧面体现出类指标SKU奴婢类目破钞民俗的变化履历了较大限度的汰换。通过消逝SKU数目与新品SKU数目的对比,一样处于这一趋势下的还包括低温酸奶、低温纯牛奶。其余类指标情况则与之违反,其中常温纯牛奶的新品SKU数目占举座SKU数目的比重较高,也显赫高于消逝SKU数目,可见类目新品迭代与汰换速率较快,革命也较为丰富。

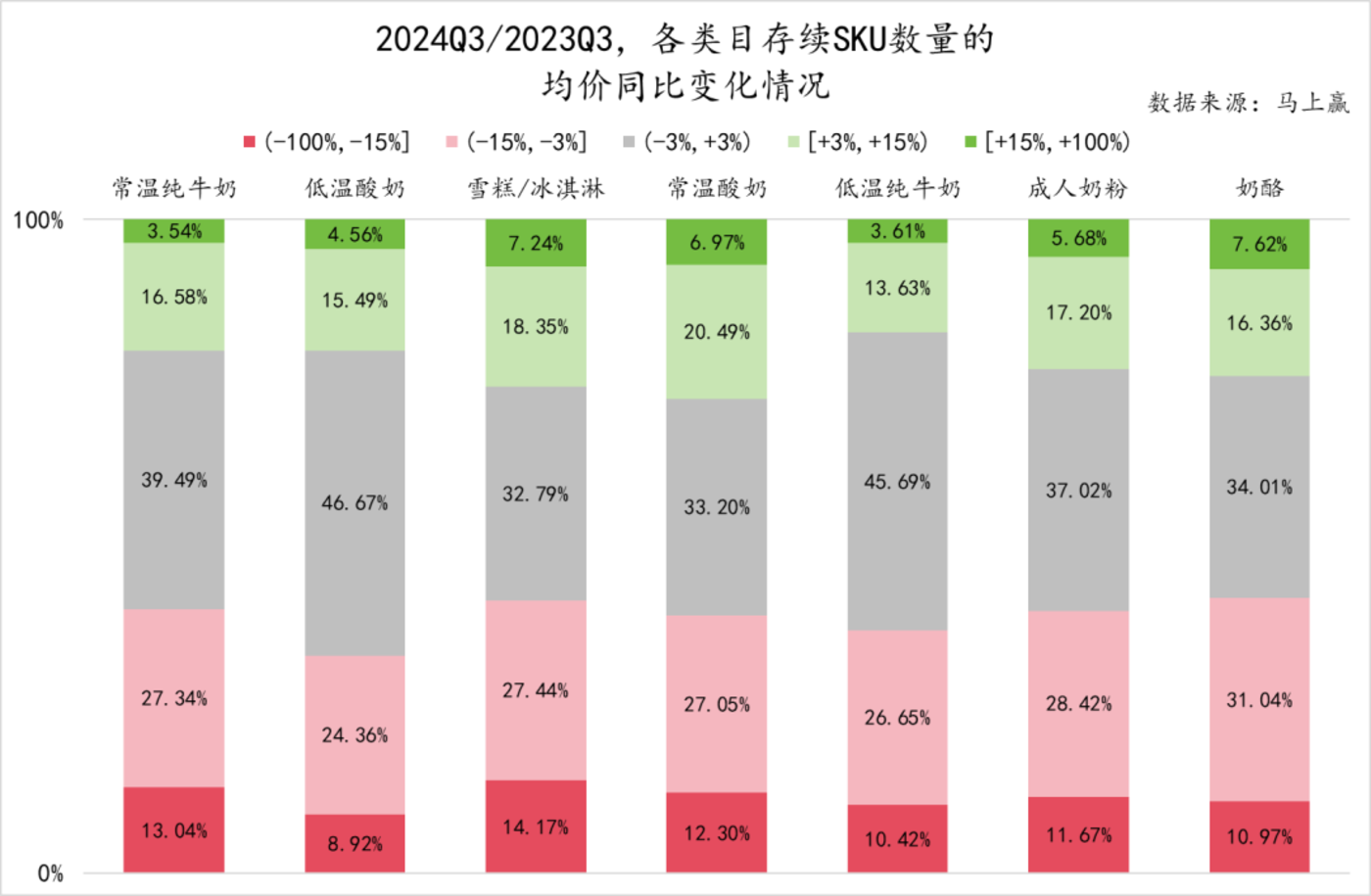

进一步基于2024Q3/2023Q3的同比情况来看各样咫尺存续SKU的均价走势,咱们一样分辨了五个区间代表其件均价对应的SKU数目的不同状态:(-100%,-15%]标明件均价赫然下浮,(-15%,-3%]标明件均价幽微下浮,(-3%,3%)标明件均价捏平,[3%,15%)标明件均价幽微上浮,[15%,100%)标明件均价赫然上浮。

不错看到,要点乳成品类目处于均价捏平状态的SKU数目在30%~50%中间,占比并不算高,均价幽微下浮、赫然下浮的区间占比则大王人在30%~40%驾驭,占比不少。其中均价SKU数目区间同比变动最大的是雪糕/冰淇淋类目,其赫然下浮区间的占比约15%,幽微下浮区间占比27%驾驭,举座相加下,约40%的SKU在均价同比中出现了价钱下浮的情况。另外,奶酪类指标幽微下浮+赫然下浮相加也越过了40%。

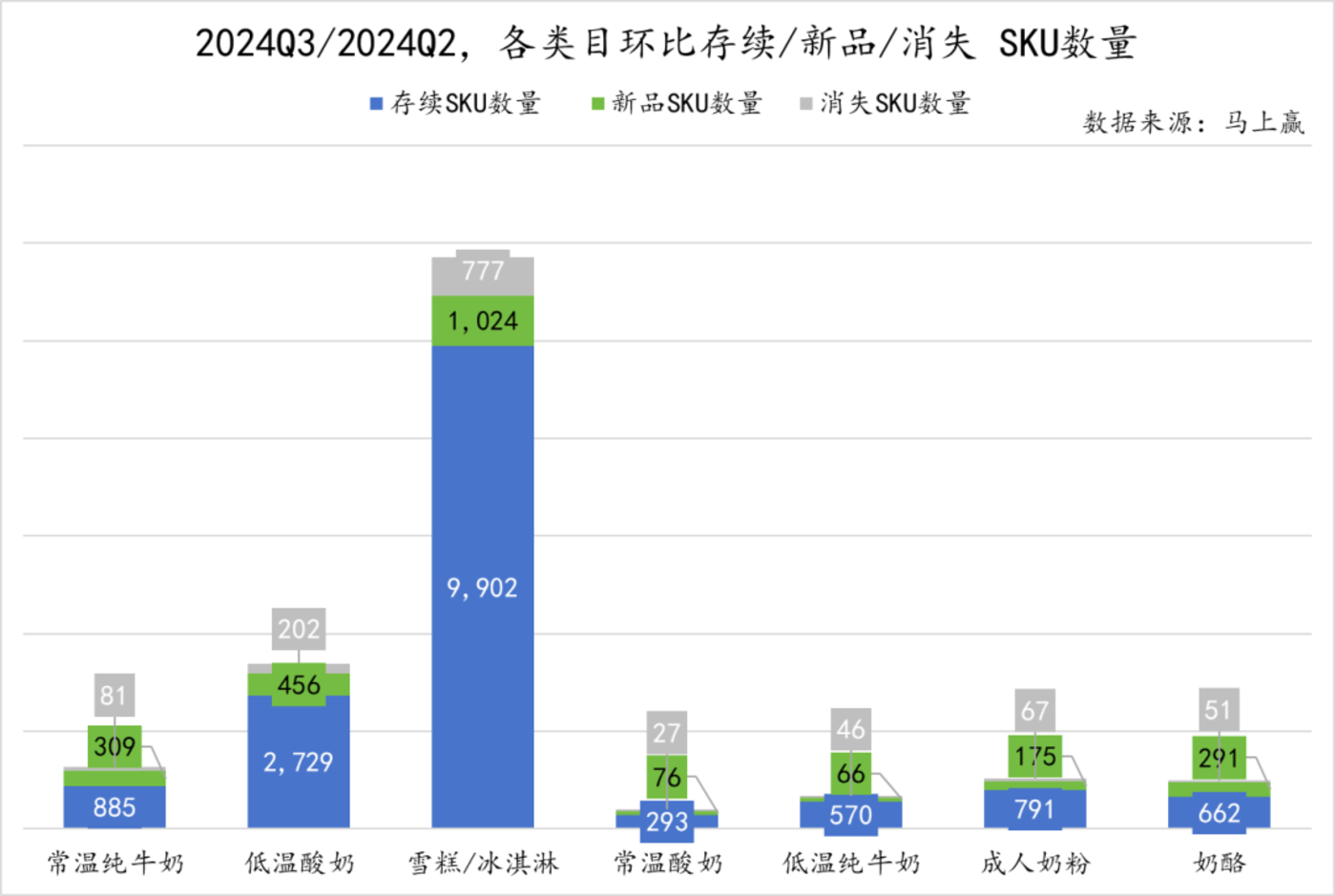

而从2024Q3/2024Q2环比的角度来看SKU的汰换情况,在不雅察周期裁减的情况下,各样目内消逝SKU数目相应也赫然更少一些。在SKU限度最为雄壮的雪糕/冰淇淋类目中,消逝SKU数目虽仍有777款但其占比并不算高,仅有6.63%。将善良放在新品推出才气上,不难发现奶酪、常温酸奶举座的SKU数目固然较少,但季度推出新品数目较多,尤其是奶酪类目,其新品SKU数目占举座SKU数目接近30%。

一样是基于2024Q3/2024Q2的环比来看存续SKU的均价变动情况,在裁减不雅察周期的配景下,各样咫尺价钱捏平区间占比果如其言地纷纷来到50%驾驭。在雪糕/冰淇淋这一以夏令为销售主战场的类目内,价钱幽微下浮的情况更为赫然一些,概况与类目销售政策及促销等情况有关。

要点类目CR5集团、均价/规格、店均卖力及新品情况

常温纯牛奶

在常温纯牛奶赛说念中,固然CR5集团阛阓份额统共高达95.19%,但基本集结于伊利股份与蒙牛两家,其中伊利股份占比近半、蒙牛占比也在40%驾驭。同比来看,伊利股份与新乳业阛阓份额同比增长,其余集团则有所下降。

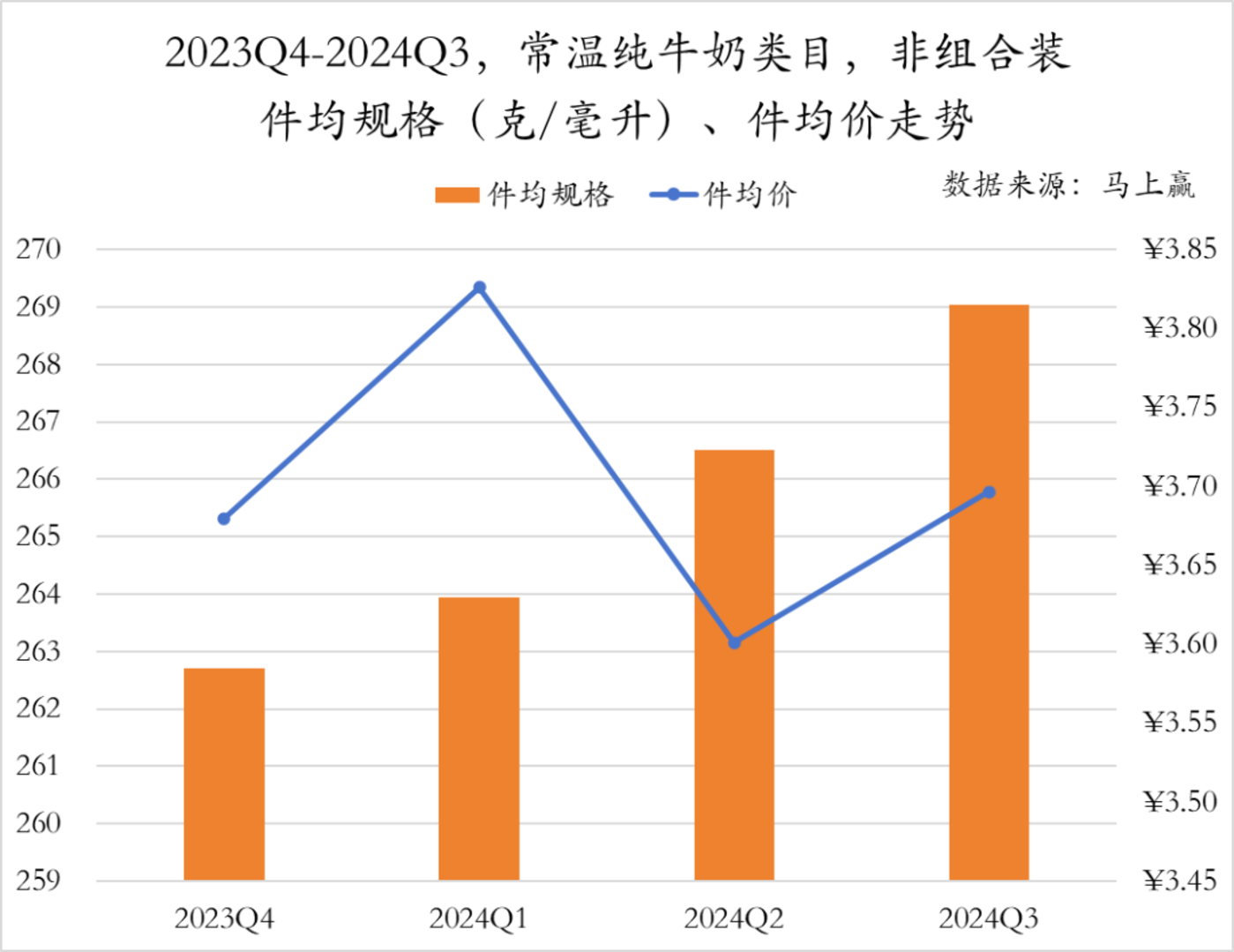

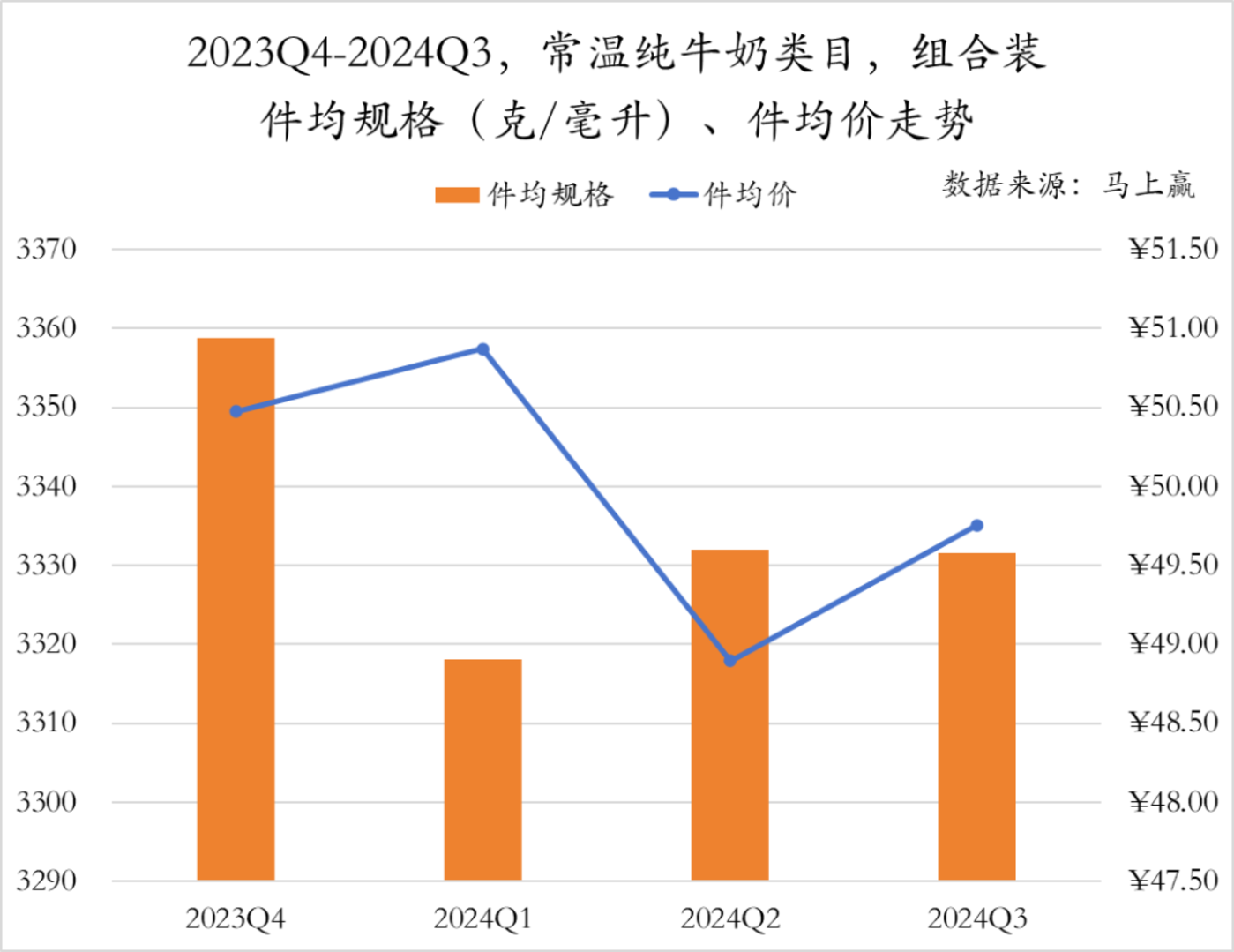

计划到乳成品阛阓内礼盒装家具的大王人道,咱们对组合装(内装数>1)、非组合装(内装数=1)分别进行价钱与规格变动的分析。

常温纯牛奶非组合装的件均价变动趋势与组合装一致,Q1、Q3分别有两次高潮。但二者的规格变动走势差距较大,非组合装家具的件均规格在昔日的四个季度中捏续擢升,2024年Q3也曾达到了269克。

在进行周期性破钞或礼赠破钞场景下,破钞者频繁更偏向于接管组合装家具。其中,周期性破钞的组合装家具内装数频繁与当然时候有关,能够餍足破钞者一段周期内的破钞需求,同期领有更高性价比;礼赠场景下的组合装家具内装数相对更少,但包装愈加细致,更能餍足破钞者对典礼感的需求。在对组合装家具的件均价以及件均规格进行梳理时,不错发现其件均规格在春节等伏击传统节沐日扎堆的Q1有一次赫然的下降,或与Q1的礼赠破钞增长有关,同期其件均价高潮至昔日四个季度中的最高值。随后的Q2、Q3中,其规格有小幅度回升。

常温纯牛奶在各业态下的店均卖力呈现季节性波动,Q1、Q3相较于Q2、Q4而言有愈加显赫的擢升。

在2023年的新品在2024年的发达情况上,不错看到,蒙牛旗下有三款新品上榜且市占率均远超其他SKU,特仑苏纯牛奶利乐虚幻盖250ml*10的市占率更是达到了3.04%。同期,在TOP 5 SKU中,有4款均为组合装家具。

低温酸奶

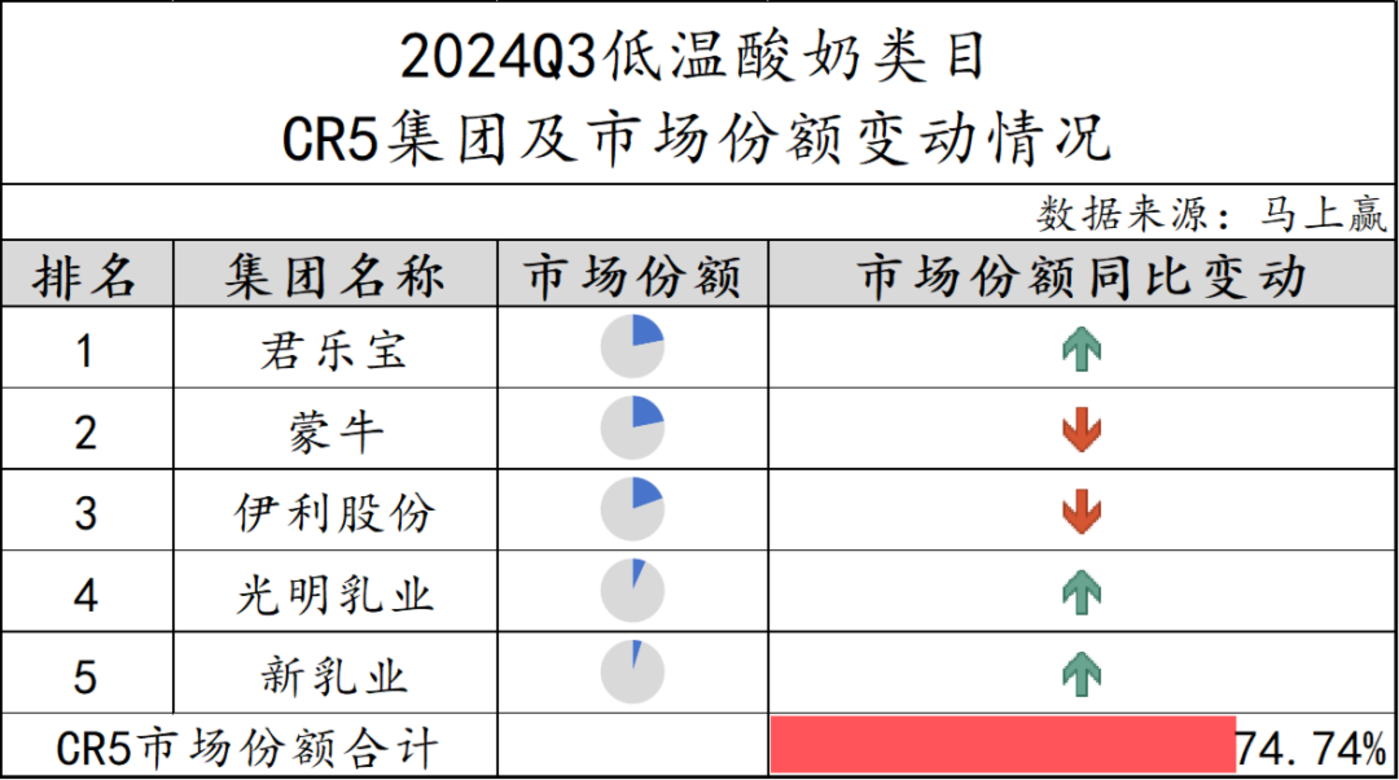

低温酸奶的品牌集结度相较于常温纯牛奶更低一些,CR5集团阛阓份额之和为74.74%,其中君乐宝、蒙牛以及伊利股份三家占比较高。而光明乳业与新乳业份额虽较小,但同比来看与君乐宝一样份额有所增长。

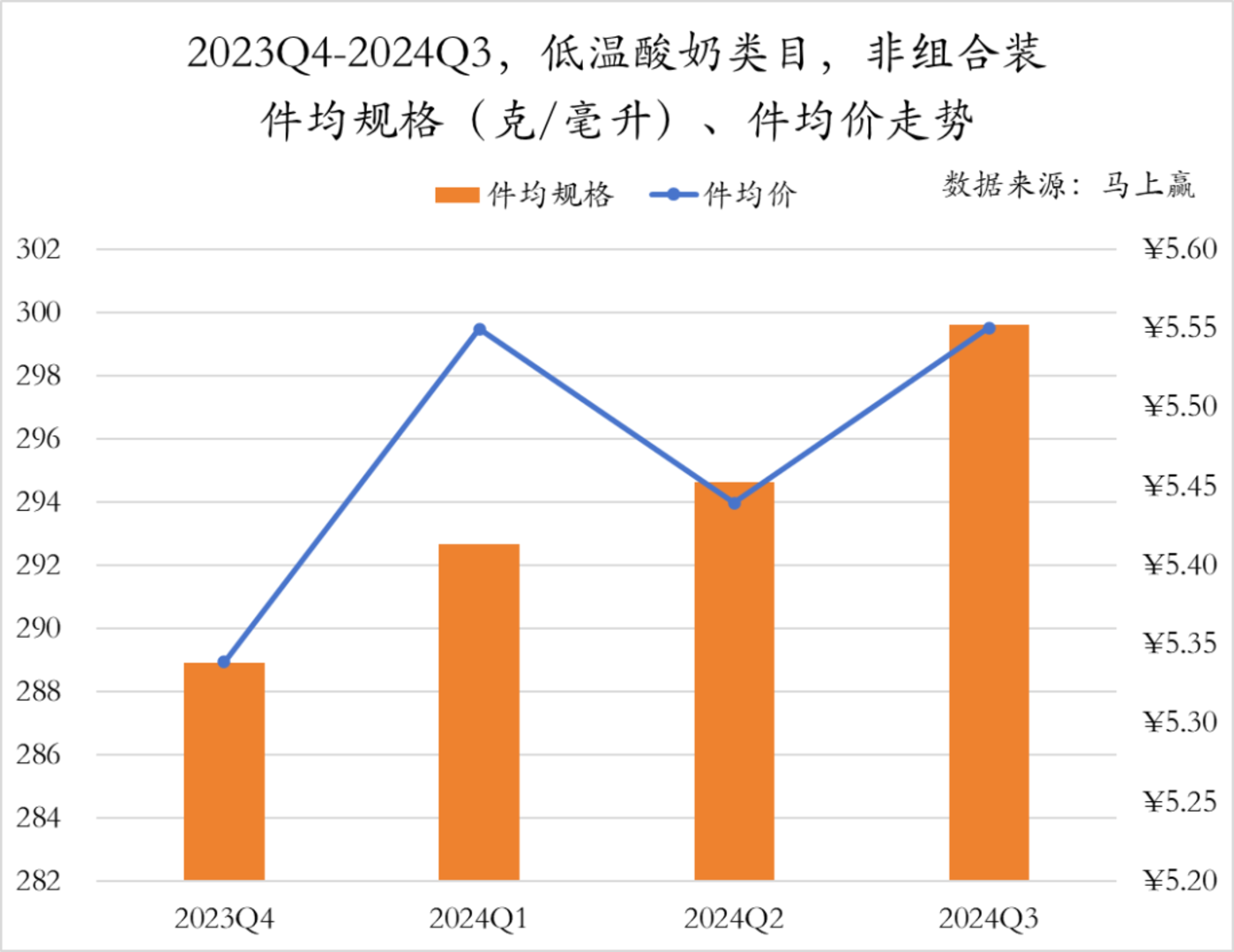

一样是分组合装与非组合装来看,非组合装低温酸奶家具的件均规格统统从288克驾驭擢升至300克驾驭,涨幅显赫。可是,其件均价却并非如同规格一般捏续增长,而是在2024年Q2出现一次下降,Q3时则回到5.55元驾驭。

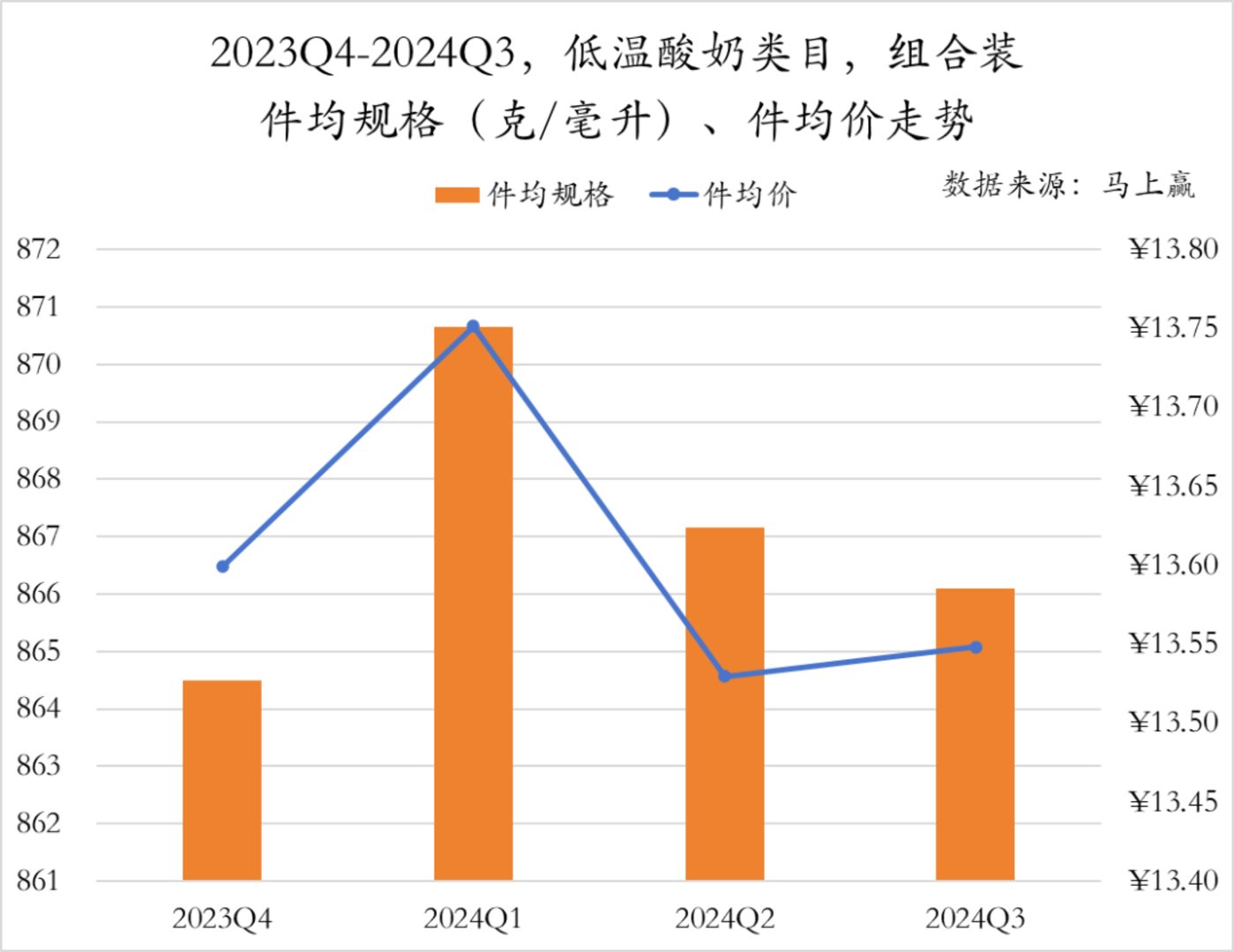

组合装低温酸奶家具的均价走势与非组合装大要越过但幅度上有些各异,其在Q3的回升幅度更小。聚积件均规格走势来看,组合装低温酸奶家具的规格在Q1大幅高潮至870克驾驭后便连忙回落,已连系两个季度有所缩减。

从店均卖力的角度看,低温酸奶在各业态中店均卖力均呈现较赫然的环比增长,尤其所以大卖场、大超市为中枢的伟业态,店均卖力增长显赫。

在2023年的新品在2024年的发达情况上,菊乐、君乐宝各有两款家具上榜,蒙牛虽仅有一款但其市占率高居第一。值得善良的是,菊乐集团举座的阛阓份额虽未插足TOP 5之列,但其旗下已有多款2023年上新的SKU在阛阓份额上有较赫然的成长。

雪糕/冰淇淋

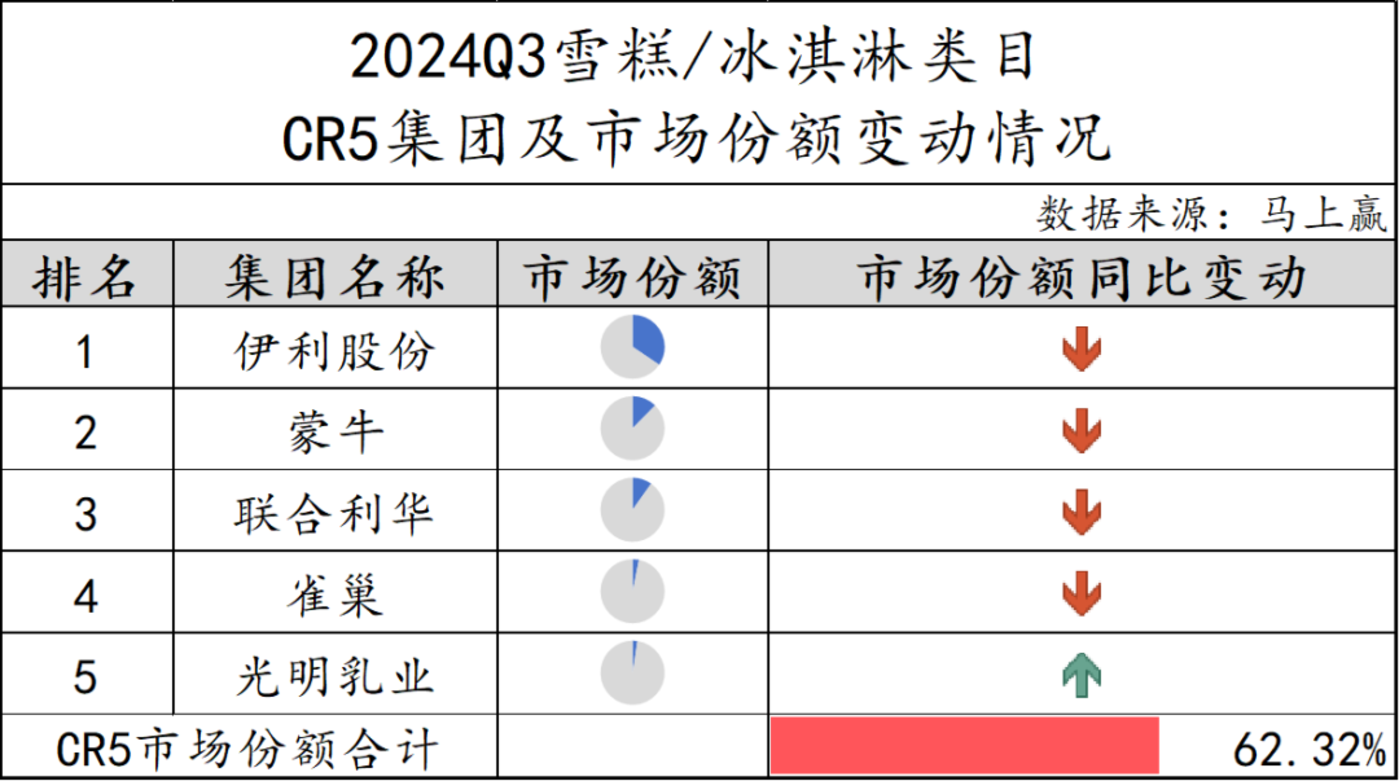

重新部集团所占阛阓份额之和来看,雪糕/冰淇淋类咫尺的品牌集结度并不算高,但其中伊利股份领先其余集团较多。同比上来看,在CR5集团之中,仅有光明乳业一家的阛阓份额同比有一定幅度的增长。

雪糕/冰淇淋类咫尺非组合装家具的件均规格在Q2、Q3两个销售旺季技巧有赫然增长,与之相对的是件均价也从销售淡季的3.5元驾驭小幅下降至3元驾驭,或与旺季的促销等销售步履有关。在履历了“雪糕刺客”的粗豪相干后,2024年的雪糕阛阓,赫然总结到了较为亲民、稳重的价钱区间中,以价换量也成为了各阛阓参与方的共鸣与主要政策之一。

就件均价与件均规格的走势而言,雪糕/冰淇淋类咫尺组合装家具量升价减的势头显赫。不错看到其件均价从2023年Q4初始便举座保捏下降趋势,Q2、Q3两个季度的价钱稳固在较低水平;而其件均规格则是络续增长,至2024年Q3也曾来到了330克以上。这在某种程度上反应出组合装家具以性价比上风眩惑破钞者,试图让合适即时破钞场景的破钞者视力投向囤货场景,产生更多的囤货破钞。

雪糕/冰淇淋类指标各业态店均卖力也跟着销售淡旺季而呈现出赫然的界限,Q2、Q3的店均卖力超出Q4、Q1约2倍。同期,行动典型的即时破钞家具,雪糕/冰淇淋在小业态内的店均卖力也十分可不雅,尤其是食杂店的店均卖力在销售旺季时更是与其余两个小业态拉开了一定差距,可见在雪糕销售中,食杂店业态的伏击性辞谢小觑。

在2023年的新品在2024年的发达情况上,伊利股份行动头部玩家的影响力体当今新品的阛阓发达上,即是其旗下4款家具插足TOP SKU之列,中分第一至四位,仅有第五位为德华旗下新品。此外,伊利巧乐滋6重巧巧冰淇淋与德华一串葡萄雪糕均为2023年年底推出新品,这也就意味着这两款家具在更短的时候周期内夺得了较高的阛阓份额,后劲较大。

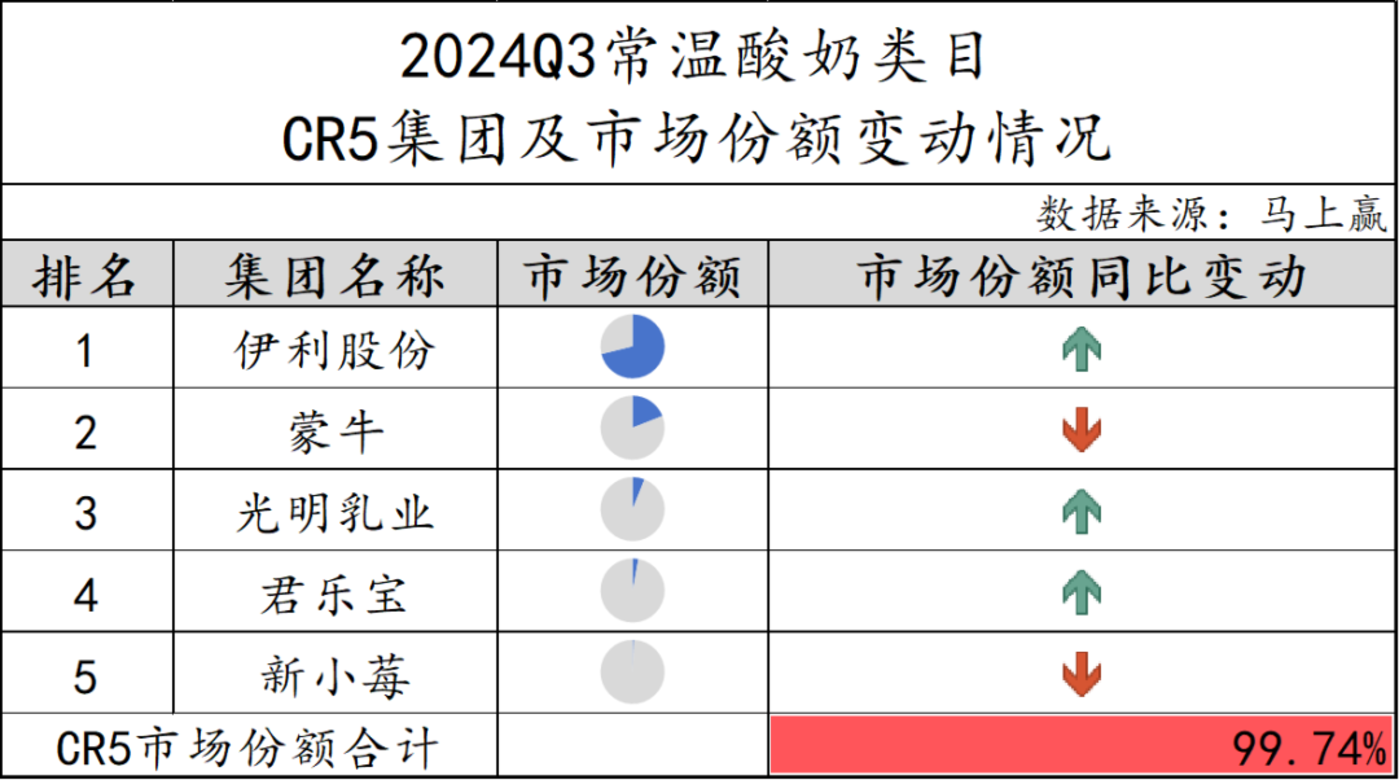

常温酸奶

在常温酸奶阛阓中,CR5集团共占有99.74%的阛阓份额,品牌集结度之高不消多言。具体至集团维度,不错看到伊利股份以一己之力占据了泰半阛阓份额;同比情况来看,蒙牛、新小莓阛阓份额同比下降,伊利、光明、君乐宝同比增长。

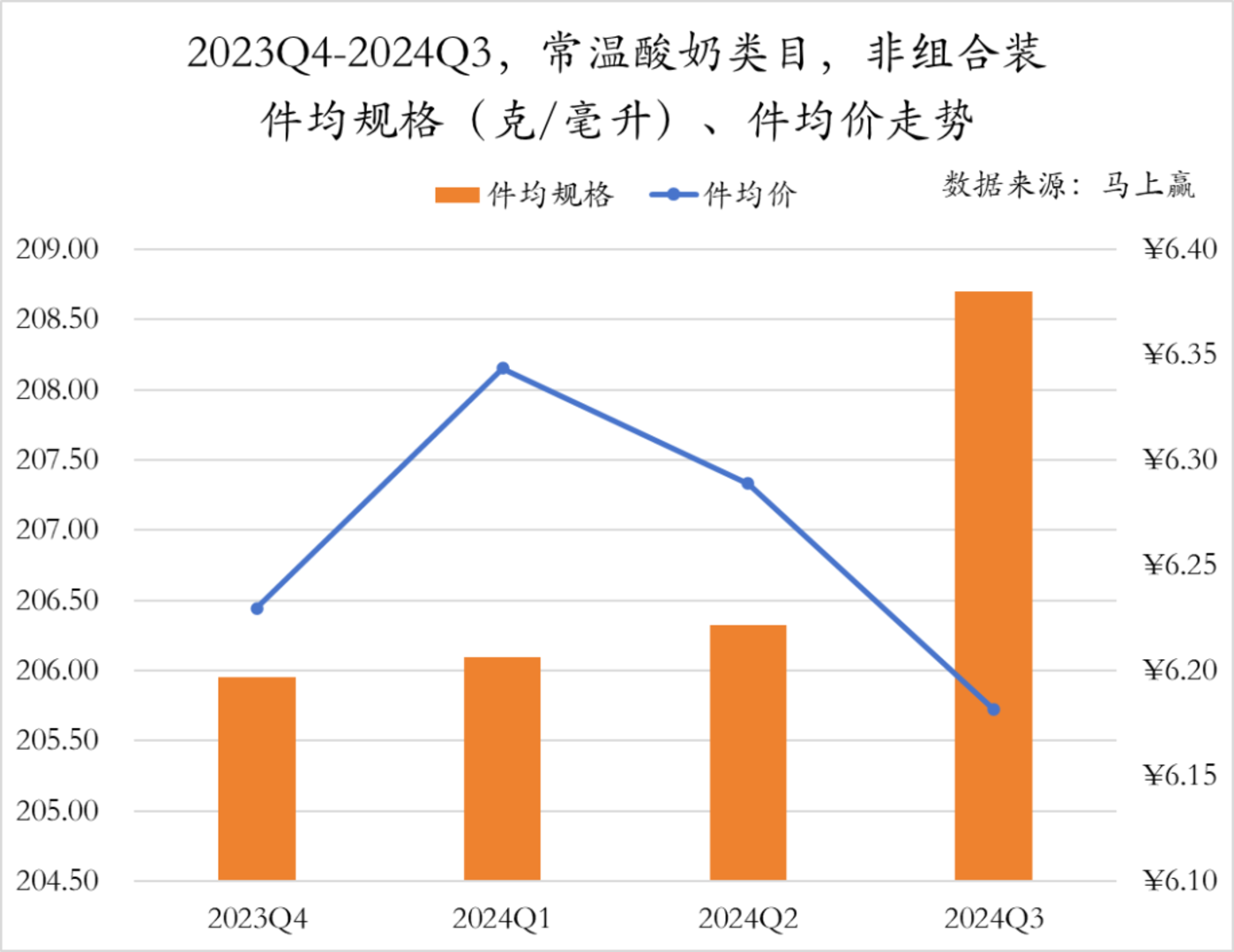

从非组合装的角度看,常温酸奶家具的件均规格波动并不算大,仅在2024年Q3有一次较为赫然的擢升。而其件均价钱则违反,在2024年Q1增长之后便捏续下降,2024年Q3也曾降至6.15元驾驭。

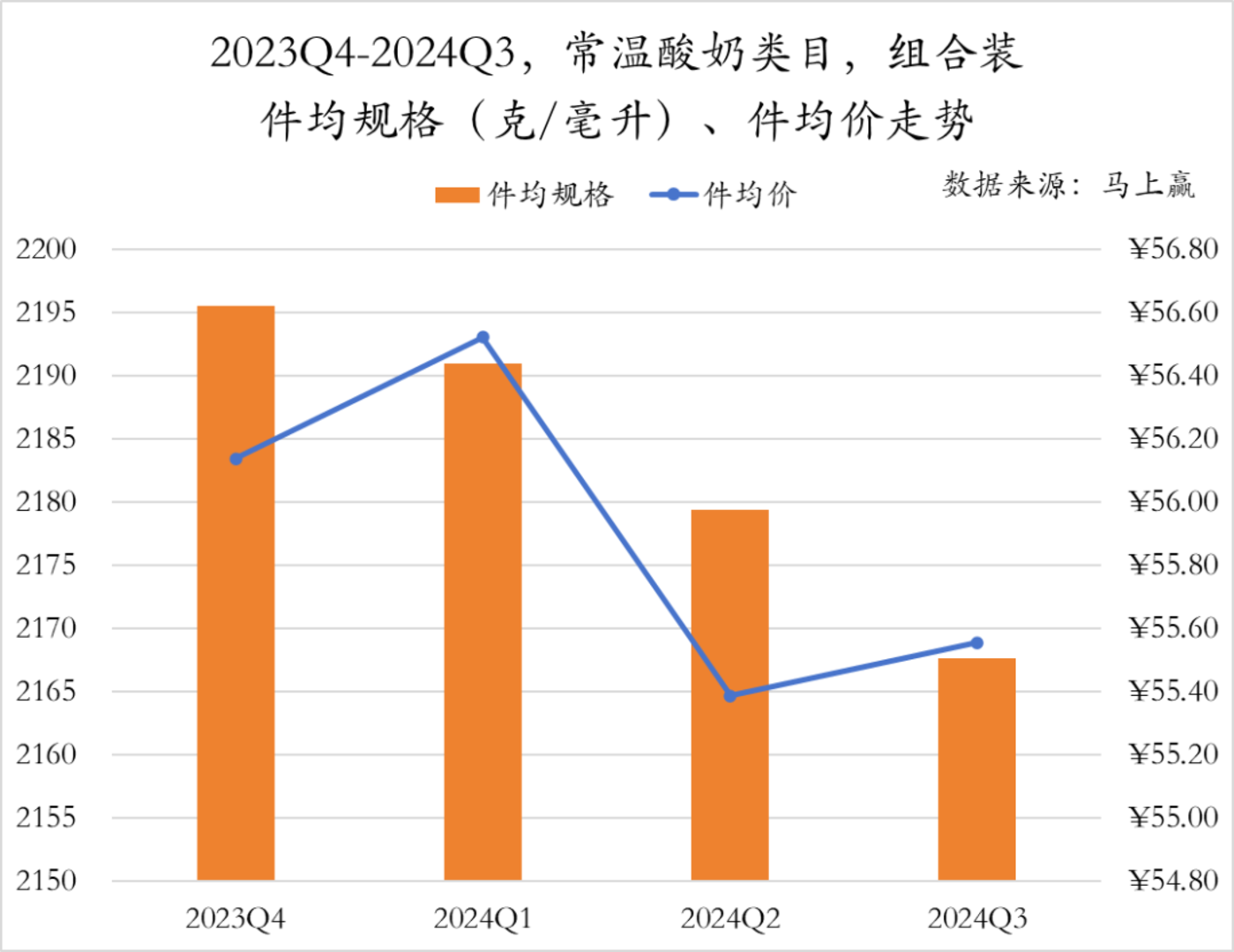

而常温酸奶的组合装家具规格走势则是与非组合装截然不同,连系四个季度络续缩减,从2023年Q4的2195克驾驭统统下降至2024年Q3的2167克驾驭。在件均价变动趋势上,组合装与非组合装之间的各异主要体当今2024年Q3,组合装家具的件均价在这一季度并未延续下降趋势而是小幅擢升至55.6元驾驭。

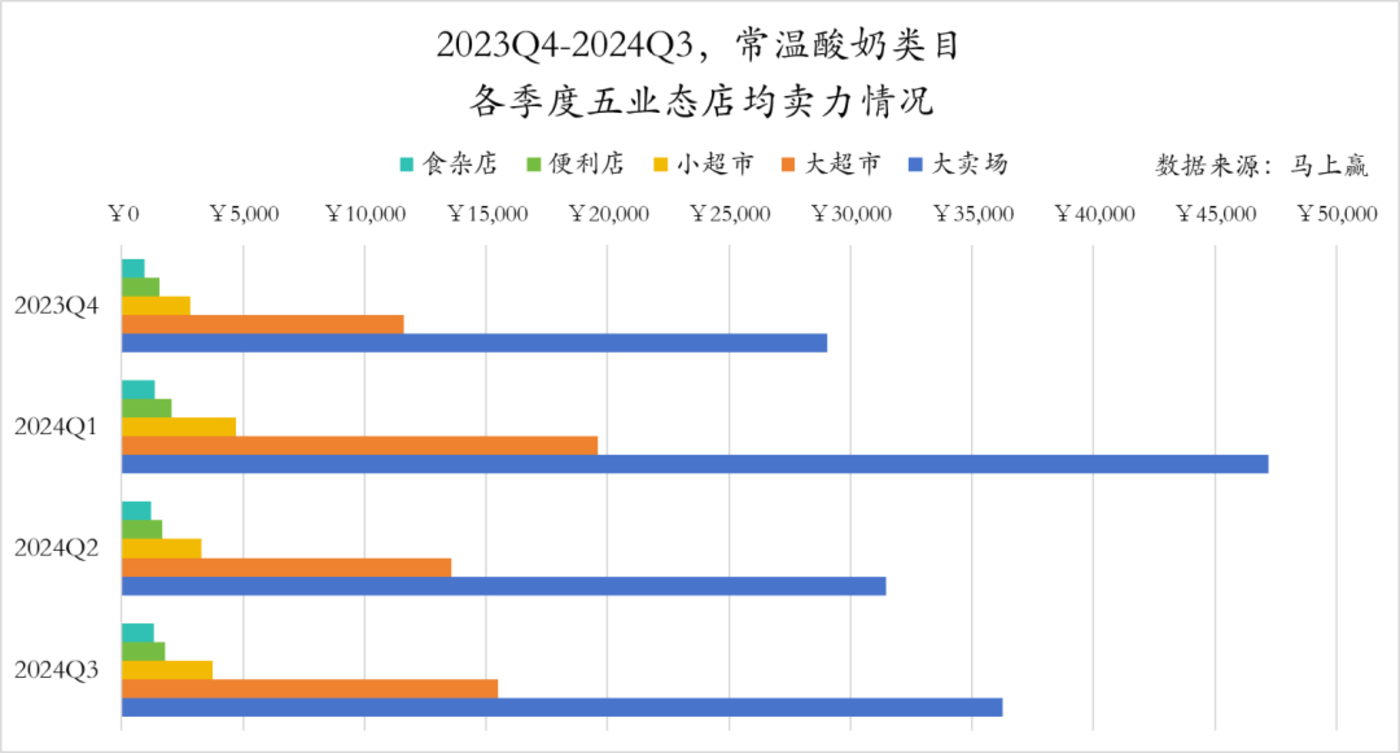

就各业态的店均卖力季度性变化而言,除Q1外几个季度的店均卖力水平波动并不算大,尤其是在小业态内。而行动具备一定礼赠属性的家具,常温酸奶在Q1的店均卖力受春节等节日直立需求驱动有较为赫然的擢升。此外,在大卖场内的店均卖力增长幅度更大一样也体现出现时破钞者关于常温酸奶类目破钞民俗的逐步蜕变。

在2023年的新品在2024年的发达情况上,TOP SKU的集团包摄再一次体现出常温酸奶类咫尺阛阓份额的高度集结,伊利股份、蒙牛两大集团分别有2、3款家具上榜。这也反应出常温酸奶赛说念内头部玩家在打造丰富家具矩阵的同期,也依托爆款快速占据阛阓份额,从而络续擢升自身在该赛说念内的影响力。

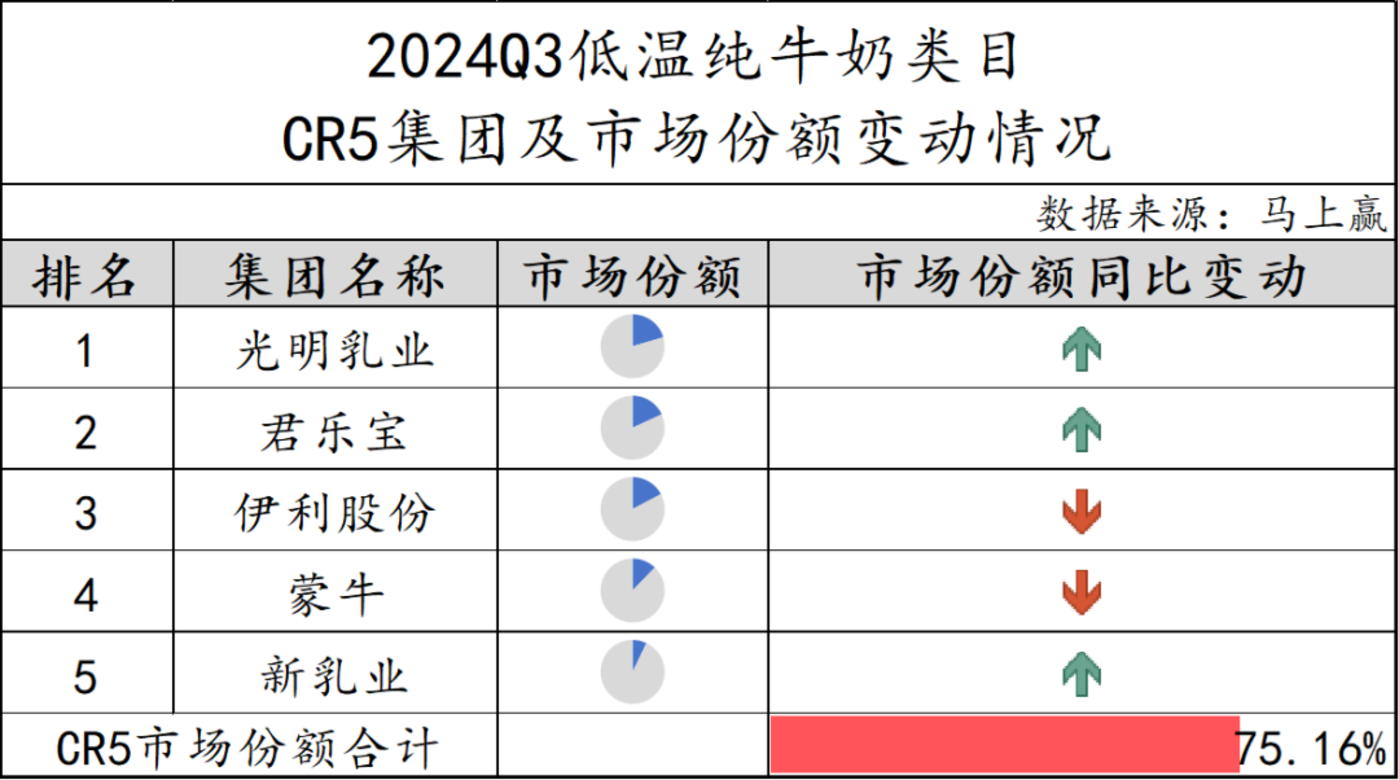

低温纯牛奶

相较于常温纯牛奶,低温纯牛奶阛阓中的品牌集结度赫然更低,CR5集团阛阓份额统共75.16%,为其他集团留出了更大的糊口空间。而在CR5集团内,各家阛阓份额之间的差距也较小,同比来看,仅有伊利股份、蒙牛两家的阛阓份额有所下滑。

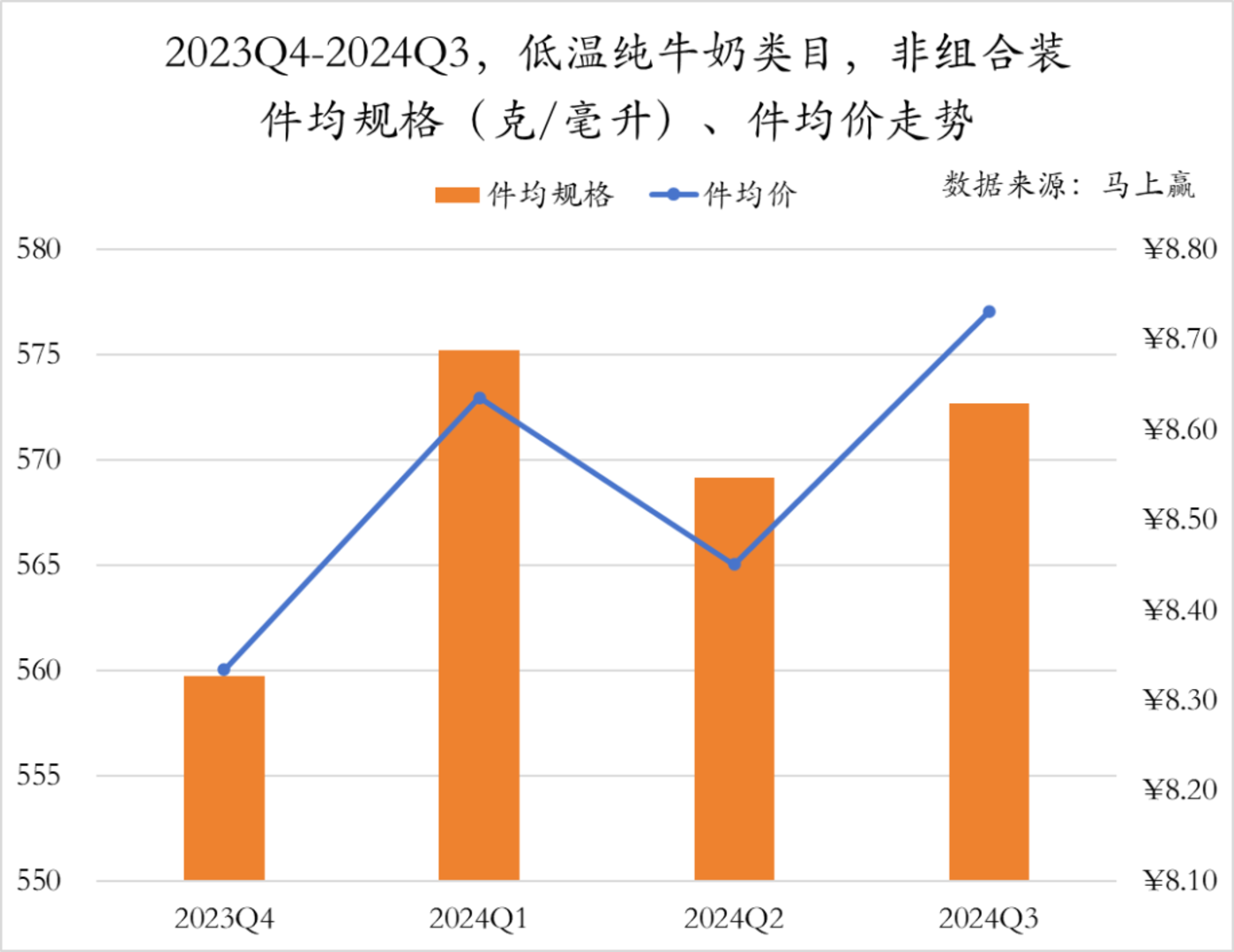

与其他类目比拟,低温纯牛奶非组合装的件均价处于较高水平,在8-9元区间内波动,或与低温纯牛奶自己的冷链物流、短保质期等有关。从走势来看,其件均价变化并不稳固,分别在2024年Q1、Q3达到相对高值。而非组合装的件均规格走势基本与件均价一致,二者干系较为紧密。

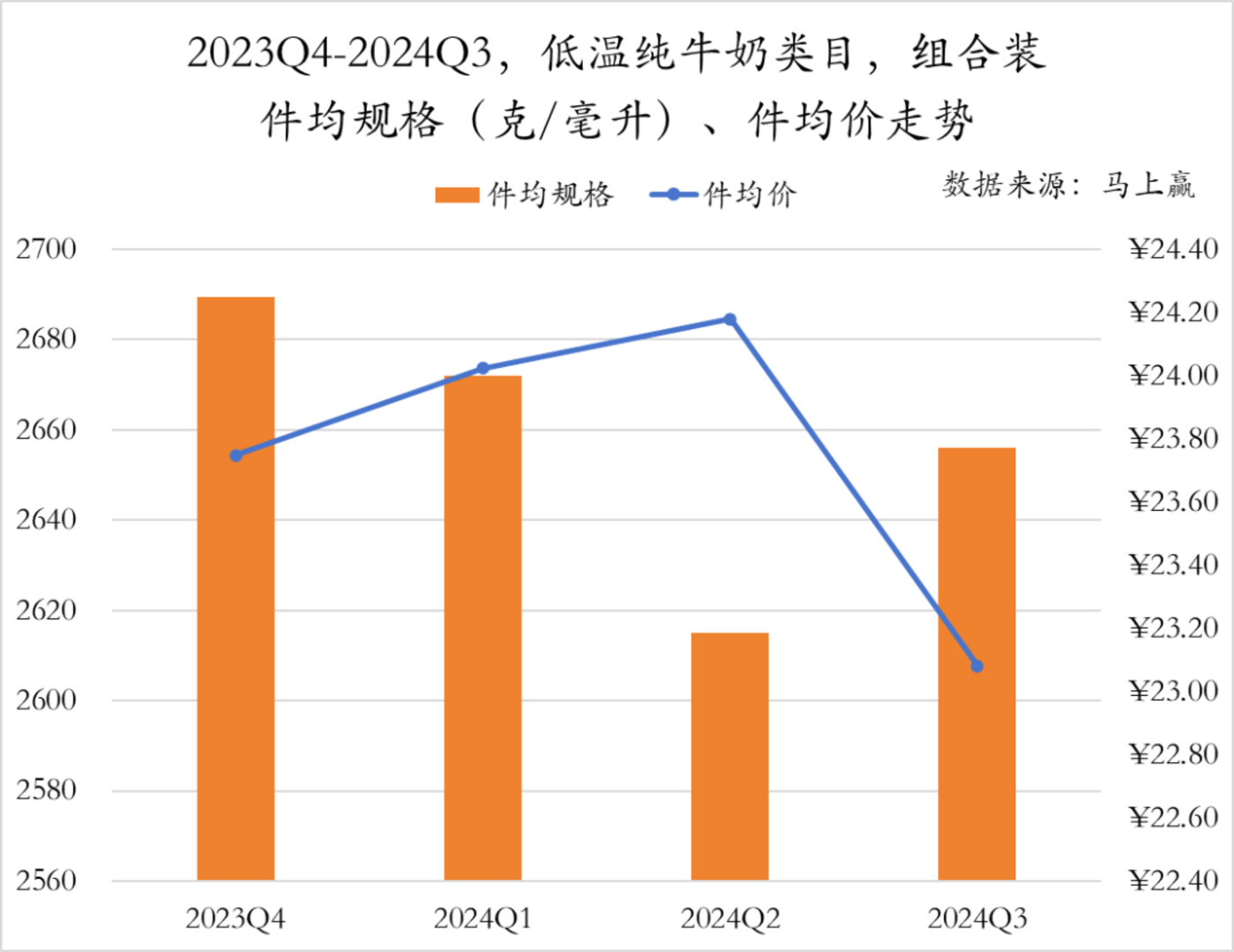

不同于非组合装,低温纯牛奶组合装家具的件均规格与件均价走势险些违反,尤其是在件均规格大幅下降的Q2反而达到了件均价的峰值。但举座来看,件均规格与件均价在昔日四个季度中均有一定幅度的下降。

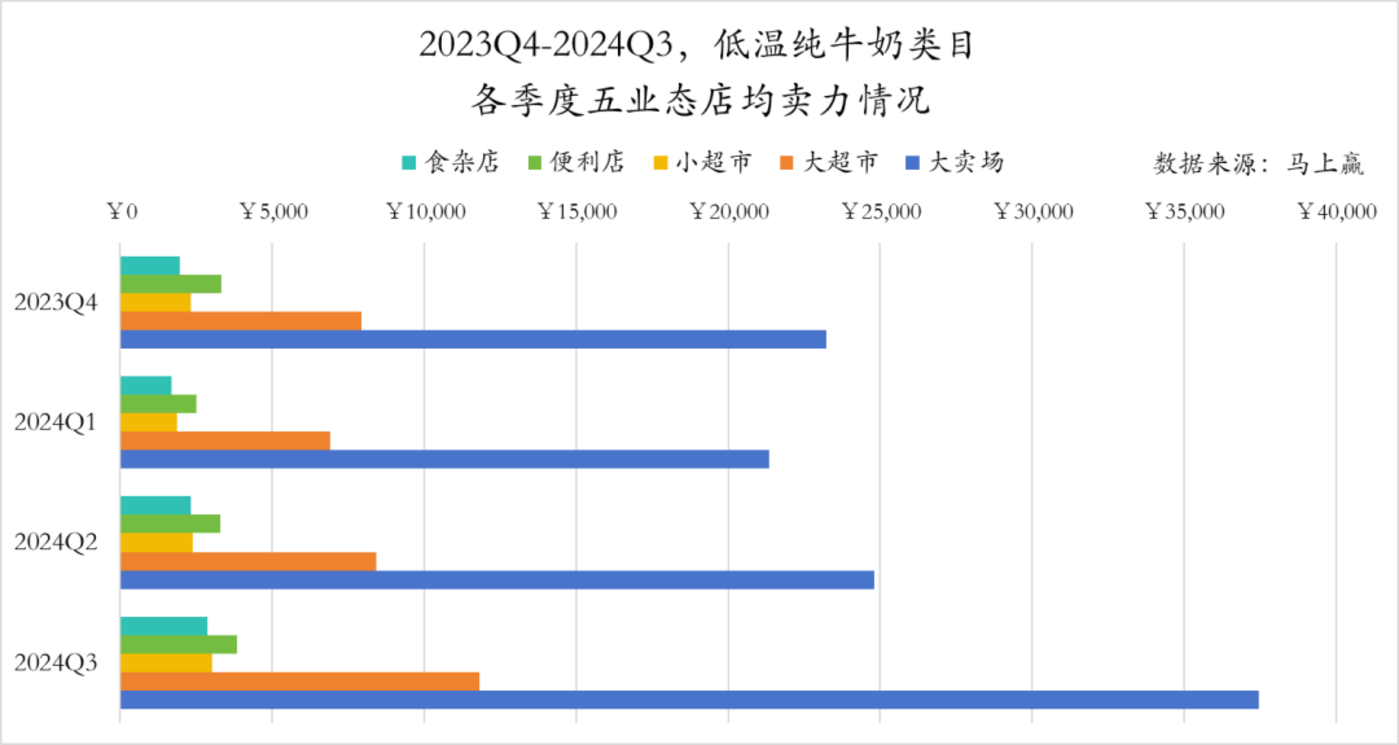

在小业态内,低温纯牛奶类指标店均卖力波动并不算大。而在伟业态下,其店均卖力则是从2024年Q1初始缓缓擢升,并在2024Q3迎来了显赫的环比增长。

梳理2023年的新品在2024年的发达情况时不错发现,低温纯牛奶类目内TOP SKU固然均为非组合装家具,但其价钱各异较大。同为900ml驾驭家具,君乐宝与天友乳业旗下SKU价钱差距达到了13元,这也从侧面体现出在低温纯牛奶类目内,家具的分层与不同破钞需求的餍足概况均有较大的成漫空间。

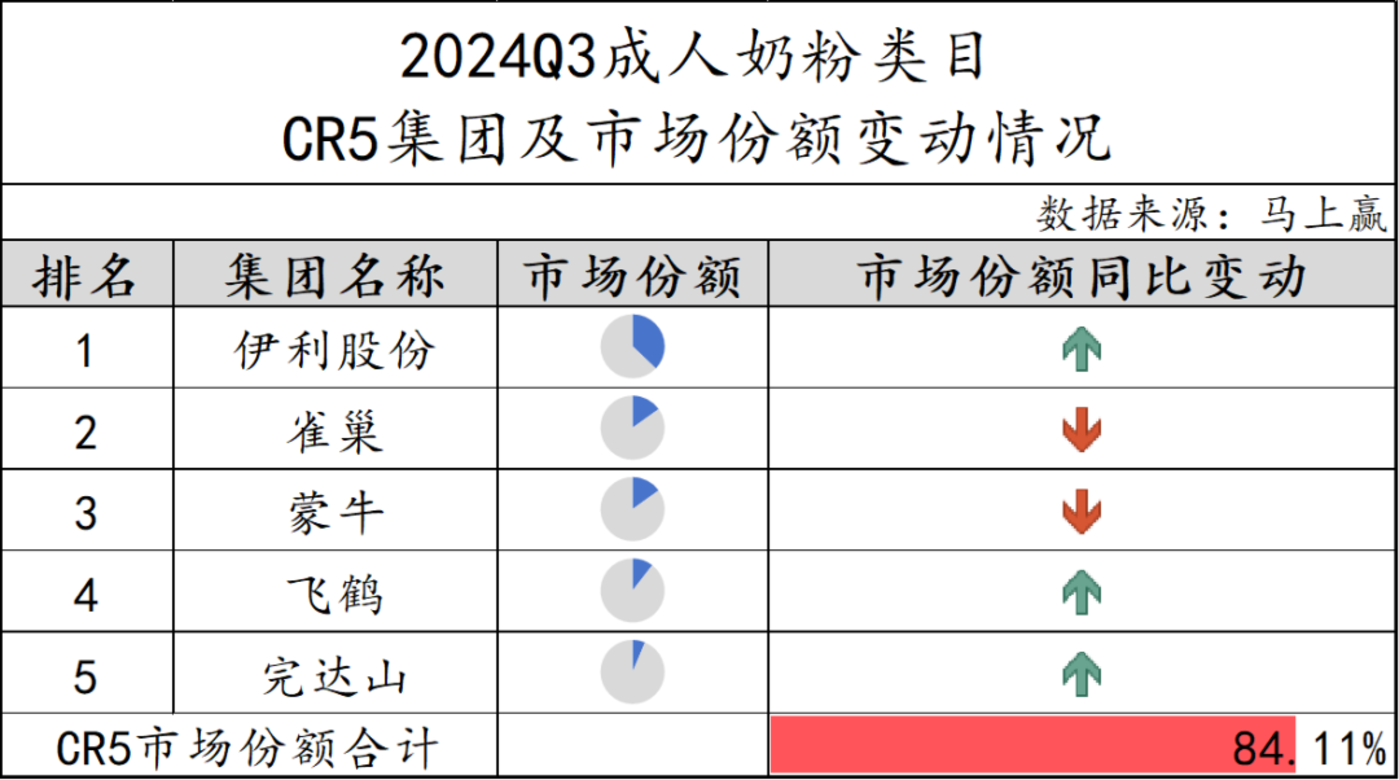

成东说念主奶粉

跟着东说念主口老龄化程度的加重,成东说念主奶粉类目,尤其是其中的中老年奶粉均有较赫然的阛阓份额增长。在这一类目里面,伊利股份一样处于领先位置,阛阓份额在40%驾驭且同比仍有擢升。此外,雀巢、蒙牛、飞鹤与完达山阛阓份额也名列前五,但雀巢、蒙牛的阛阓份额同比有一定程度的下滑。

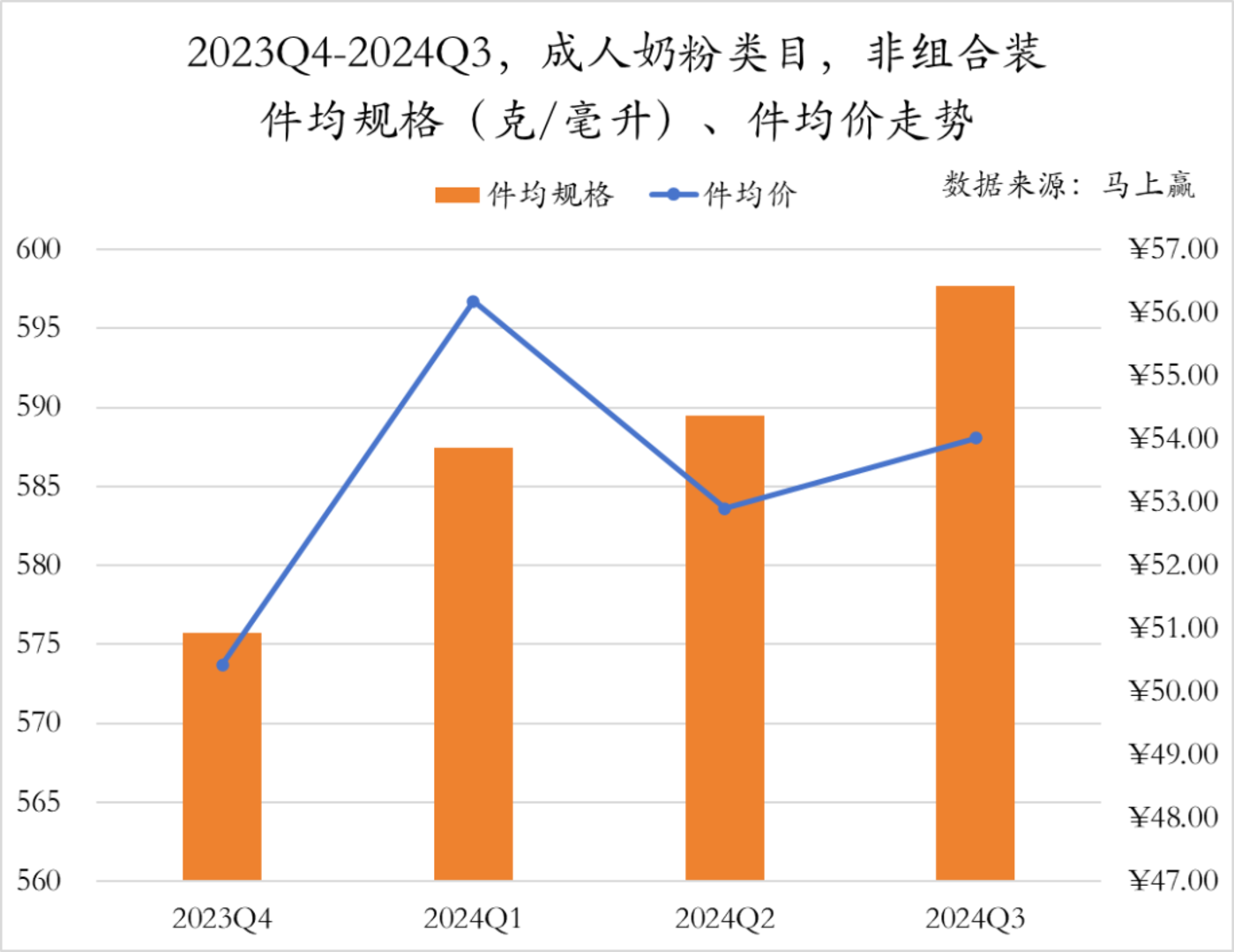

成东说念主奶粉的非组合装家具件均规格在昔日四个季度捏续攀升,至2024年Q3也曾接近600克。件均价上,其波动较大,在2024年Q1一抬高潮6元驾驭达到56元以上的峰值后便有所下降,Q3又有小幅回升。

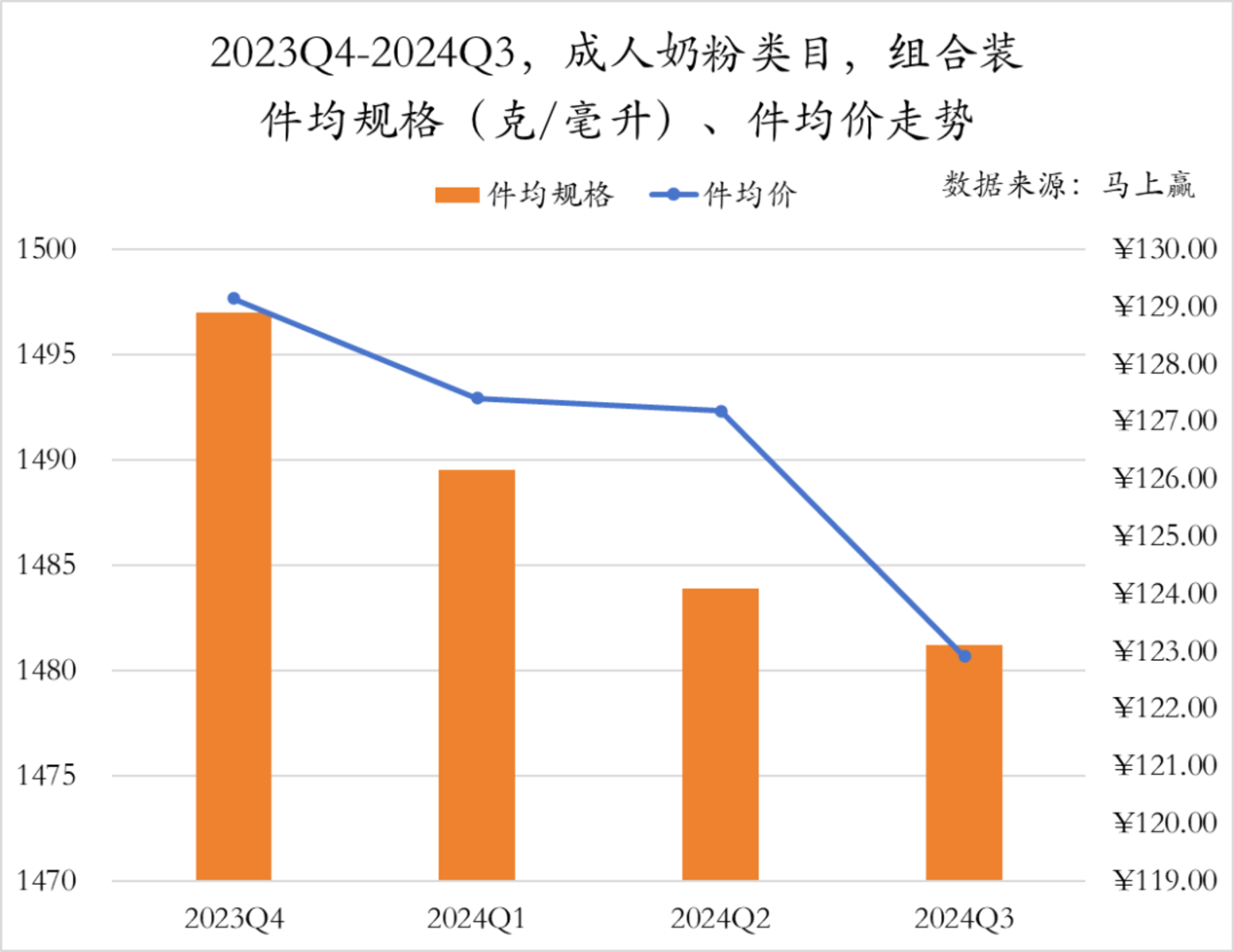

就组合装而言,成东说念主奶粉家具的件均规格与件均价走势相对调解,自2023年Q4初始便呈现出下降趋势、统统走低,规格上缩减了15克驾驭、均价下降幅度在6元驾驭。

聚积成东说念主奶粉的家具特点来看,便不难暴露该类咫尺伟业态为主的渠说念结构了。举座来看,成东说念主奶粉在小超市、便利店等小业态内店均卖力水平较低且波动较小;而在伟业态内,概况受节庆礼赠场景拉动,Q1店均卖力有一定程度的擢升,同期,大卖场店均卖力与大超市之间差距较大。

基于2024年Q3的数据追念2023年的新品的阛阓发达不错看到,在成东说念主奶粉赛说念中,新品TOP SKU均属于CR5集团旗下,侧面反应出该类目集结度水平较高。从规格散播上看,TOP SKU均为非组合装、规格临近。但从价钱上看,伊利股份旗下有家具的均价远超其他SKU,概况也可证实类目依然有更多高端化需求的契机。

奶酪

在奶酪这个曾大火过的类目内,CR5集团除了伊利股份与蒙牛两家乳成品巨头外,还有妙可蓝多、百吉福以及妙飞,尤其是妙可蓝多在该阛阓内份额占比以至接近50%,名按序一。同比来看,仅有百吉福、妙飞两家份额有一定下滑,其余几家均为同比高潮。

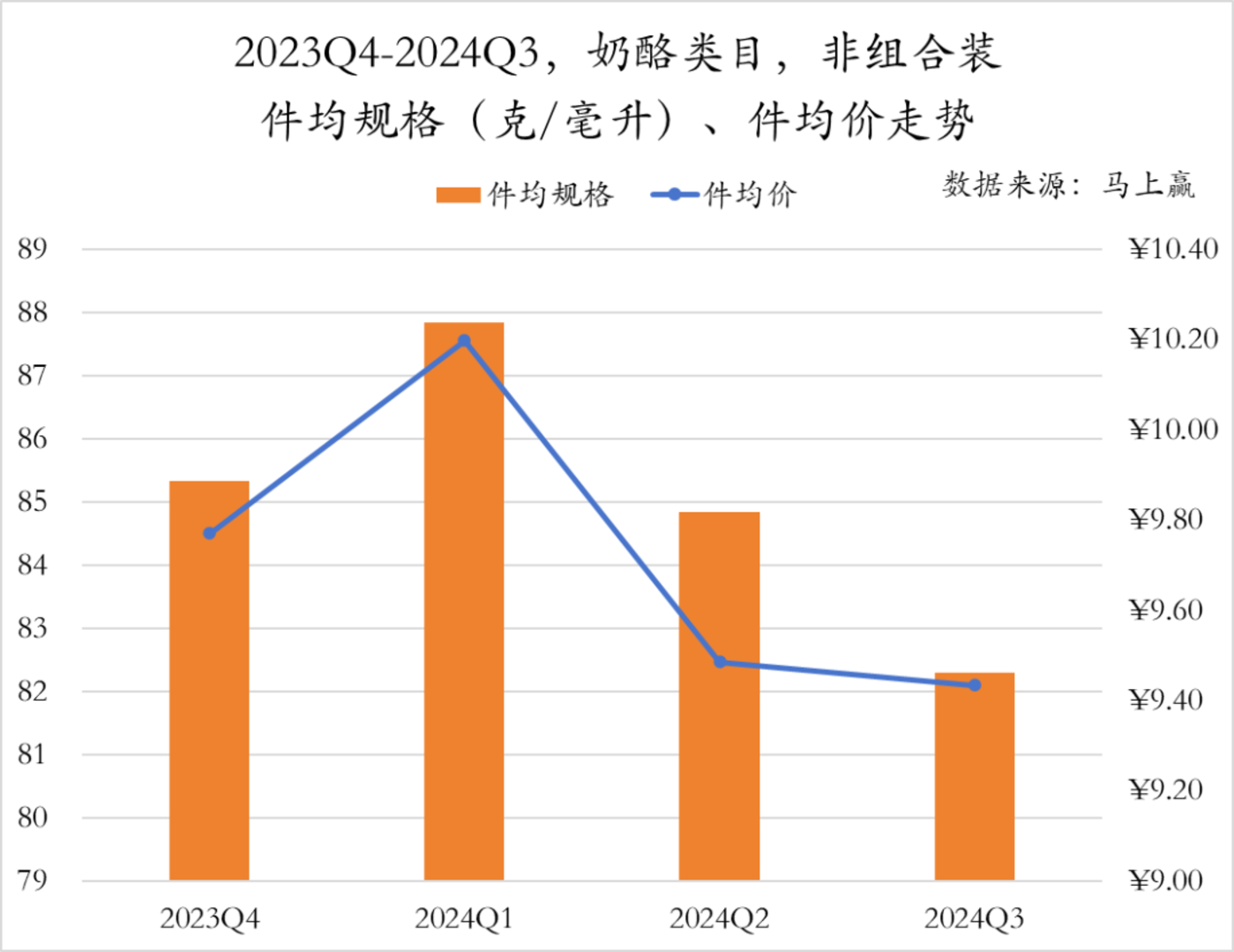

昔日四个季度中,奶酪非组合装家具的规格与价钱王人在2024年Q1高潮后连系两个季度下降,从幅度上看,Q3的规格缩减更为赫然,而价钱相较于上一季度下降幅度赫然更小。

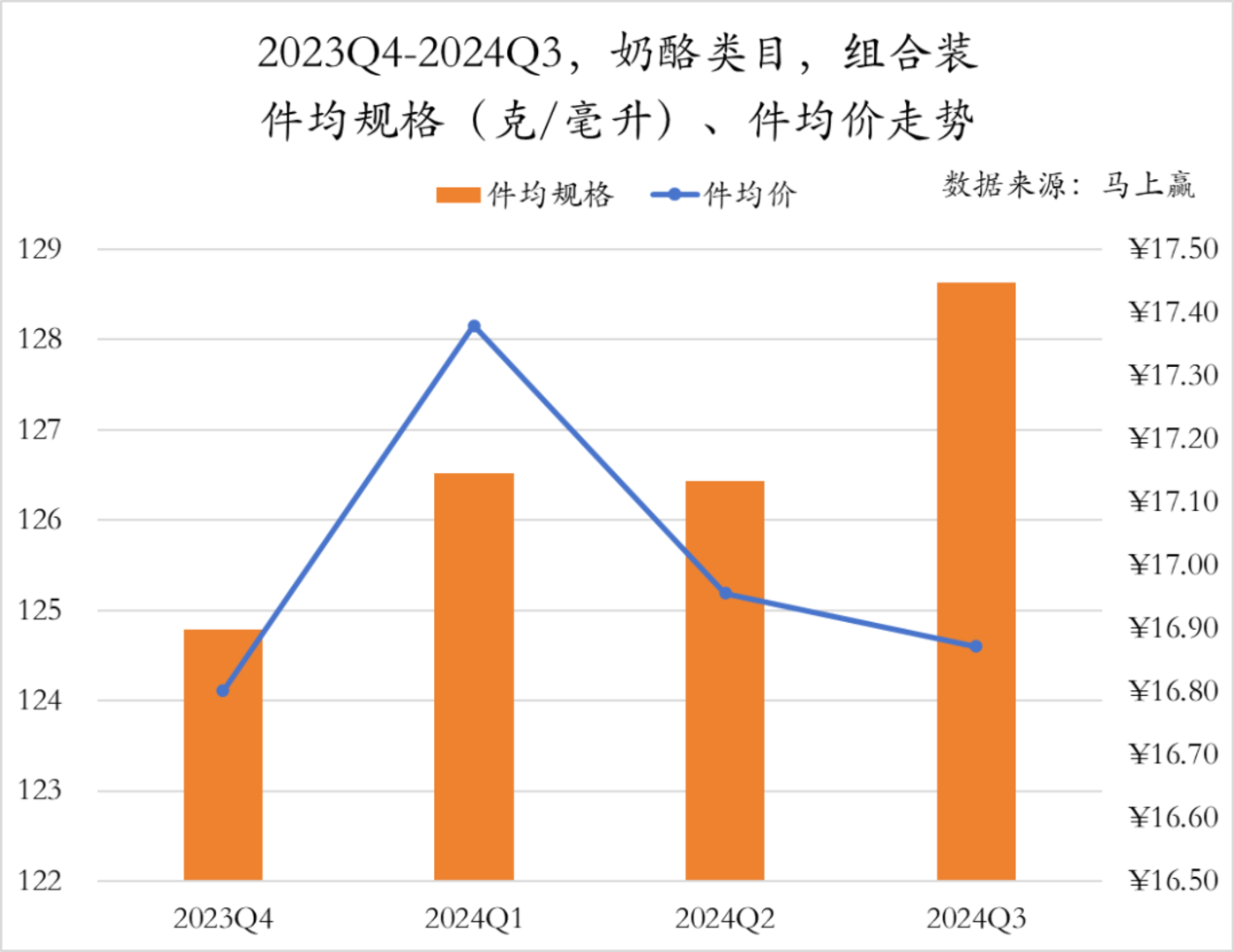

组合装家具的件均价走势与非组合装访佛,均是在2024年Q1达到峰值后接连下降。但二者的件均规格走势各异较大,组合装家具分别在2024年Q1、Q3出现两次较为赫然的规格增长。

奶酪类目在五伟业态中的店均卖力情状与成东说念主奶粉相似,小超市、便利店等小业态内店均卖力举座偏低,大卖场的店均卖力则是遥遥领先。从变化情况来看,各业态的店均卖力一样亦然在2024年Q1有不同程度的高潮,但这一高潮并未捏续,在Q2又有所下降,概况与春节等节庆场景的破钞有较强的有关性。

在2023年的新品在2024年的发达情况上,固然妙可蓝多在奶酪赛说念中领先其余玩家,但其旗下却并未有新品插足TOP SKU之列,反倒是蒙牛、伊利股份分别有3、2款家具上榜。同期不错看到,两家集团旗下上榜SKU虽均为组合装,但蒙牛家具口味愈加各样化。