全文共2741字,阅读大要需要9分钟

文/瑞财经 杨宏彬

短短两个多月内,兰州黄河(000929.SZ)推进的“内斗”风物发生回转。

前情撮要,2016年,鑫远集团欲借壳兰州黄河登陆成本商场,因此鑫远集团的控股推进昱成投资、实控东谈主谭岳鑫与兰州黄河订立左券,进行财富重组。

而让东谈主出东谈主预感的是,鑫远集团借壳议案遭到了兰州黄河中小推进的集体否决,财富重组宣告失败。

昱成投资不仅是鑫远集团的控股推进,亦然兰州黄河的主要推进。借壳议案发布时,昱成投资握有兰州黄河8.88%的股权。因借壳的失败,兰州黄河控股推进新盛投资与昱成投资启动了漫长的战争。

本年8月,昱成投资晓示,要减握兰州黄河不提升3%股权,减握之前,昱成投资在兰州黄河的握股为5%。若减握完成,昱成投资的握股比例或降至2%,其之后的握股变动将不再被公告。

商场有声息以为,昱成投资的减握或是意味着兰州黄河的推进内斗将迎来编削。

但是,本年11月,事情便发生了180度大逆转。兰州黄河于当月1堪称,公司障碍控股推进新盛工贸,将要把公司控股推进新盛投资50.7%股权出售予昱成投资。

兰州黄河由新盛投资握有21.5%,新盛投资由新盛工贸及昱成投资分裂握有约50.7%及49.3%。要是交游完成后,昱成投资将100%握有新盛投资,成为兰州黄河新的障碍控股推进。

鑫远集团借壳上市一事是否会因此重启,还尚未可知。当今兰州黄河仍是停牌,后续情况还需恭候进一步公告。

01

隐形“大推进”上位

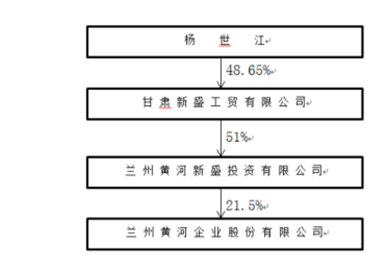

兰州黄河2023年年报裸露,公司当今的控股推进是新盛投资,实控东谈主则是杨世江。

如上文所述,新盛投资由新盛工贸握股约50.7%,而新盛工贸则由杨世江握股约48.65%,折算下来,杨世江通过新盛投资在兰州黄河的握股约5.3%。

另外,兰州黄河还有别称推进名为兰州富润房地产开垦有限公司(下称“兰州富润”),其在兰州黄河握股为1.83%,而杨世江还在兰州富润握有60%的股权,加上这部分,其在兰州黄河的握股共计约6.4%。

再来看昱成投资。其当今径直握有兰州黄河5%的股权,为第二大推进。而上文提到,昱成投资还握有新盛投资49.3%的股权,不仅如斯,其还握有新盛工贸约45.95%的股权。

折算下来,昱成投资在兰州黄河的握股共计是要达到约20.6%的。而昱成投资背后的推进是谭岳鑫、谭亦惠父女。换言之,谭氏父女在兰州黄河的握股本就远超杨世江。

事实上,2016年,兰州黄河与鑫远集团重组失败后,昱成投资还屡次减握过兰州黄河。2019年2月1日,昱成投资减握兰州黄河368万股,占公司总股本的1.98%,减握均价5.41元/股,谭氏父女由此套现1990.88万元。减握完成后,昱成投资的握股比例由8.88%降至6.9%。

2020年5月,兰州黄河发布简式权利变动证据书,称昱成投资将在改日12月内将把于公司握股从6.9%减少至5%。

若本次交游完成后,昱成投资将100%握有新盛投资,而谭氏父女在兰州黄河的握股将达到26.5%,较交游前仅增多约5.9%,但二者将沉着成为兰州黄河的第一大推进及实质限度东谈主。

02

鑫远股份停牌

与兰州黄河沿途停牌的,还有鑫远股份,这家公司恰是鑫远集团旗下的。

在与兰州黄河重组失败后,鑫远集团并未破除干涉成本商场。2023年12月,鑫远股份于新三板挂牌,当今该公司由鑫远集团握股85.23%。

相同是在11月1日,鑫远股份(NQ:874145)晓示停牌,苦求停牌的原因,是公司波及紧要财富重组。这似乎仍是标明了,昱成投资拿下兰州黄河之后的行动。

实质上,在本年3月,鑫远股份就放出了要在北交所上市的音书。其准备向不特定及格投资者公开垦行股票不提升4666.67万股,召募资金2.59亿元。但若昱成投资拿下兰州黄河限度权,鑫远股份便有了径直登录深交所主板的契机。

鑫远股份的业务鸿沟涵盖活命浑水处理、工业废水处置、污/废水资源化、流域处置、水生态建立、环境检测和第三方处置做事等,是一家集投资建设、运营珍视、技艺足下、环境检测于一体的专科水生态环境保护系统做事商。

比年来,鑫远股份的营收握续增长,净利润举座也呈高涨趋势。

2019年-2023年,鑫远股份兑现营收分裂为1.94亿元、2.62亿元、3.35亿元、3.67亿元及3.96亿元,对应的归母净利润分裂为0.73亿元、0.78亿元、1.01亿元、0.93亿元及1.12亿元。

2024年上半年,鑫远股份的营收为2.07亿元,同比增长6.48%,归母净利润为0.64亿元,同比增长10.23%。

具体来看,鑫远股份2024年上半年的收入主要由水生态环境处置运贸易务和环境管行状务组成,其中水生态环境处置运贸易务为公司最主要的收入起首,期内业务收入达到2.06亿元,占比鑫远股份总收入的99.43%,而该业务期内的毛利率为58.44%,较上年同期着落1.12个百分点。

中枢业务毛利率的下滑影响了鑫远股份举座的毛利率。2024年上半年,鑫远股份的毛利率为58.45%,同比下滑了1.1个百分点。

不外,由于鑫远股份多项用度的同比下滑,公司最终如故兑现了归母净利润的增长。如管束用度录得1086.31万元,同比下滑11.61%,财务用度2686.8万元,同比着落13.17%。

固然鑫远股份比年来均保握盈利,但公司的目标现款流并未一直保握净流入。2021年,公司的目标现款流存在1.74亿元的缺口。

流动性方面,收尾2024年6月末,鑫远股份的财富欠债率为55.33%,为比年来的低位。同期末,公司手握的现款及现款等价物为1.08亿元,短期借款为1.48亿元,手头资金不成遮蔽短债,缺口为4000万元。

03

兰州黄河近况

兰州黄河是一家区域性品牌啤酒坐褥企业, 主要从事“黄河”、“青海湖”双品牌系列啤酒和“黄河”系列麦芽等产物的坐褥和销售,曾被称为“西北啤酒王”。公司啤酒产物主要在甘肃、青海等西北商场销售,主要竞争敌手为雪花、青岛等一线品牌啤酒。

由于多年的推进内斗,兰州黄河的目标受到了影响。

2019年-2023年中,兰州黄河仅有2019年及2021年兑现归母净利润为正。要是看扣非净利润,2019年-2023年,兰州黄河均录得亏欠,亏欠额分裂为-875.07万元、-0.23亿元、-0.25亿元、-0.16亿元及-0.37亿元。

2024年前三季度,兰州黄河兑现营收1.78亿元,同比下滑10.41%,归母净利润为-0.39亿元,同比大跌445.3%,扣非净利润-0.25亿元,同比着落110.3%。

除了推进内斗外,行业阵势也影响着兰州黄河的目标。其在财报中坦言,现时,我国啤酒行业的寡头竞争形状相对踏实,华润雪花、青岛啤酒、燕京啤酒、重庆啤酒等五家行业巨头进展着主导作用,其他微型企业难以撼动其地位。

同期,由于国内啤酒浪掷商场仍是相当闇练,再加上啤酒浪掷群体东谈主口数目呈逐年着落的趋势,国内啤酒产量的增漫空间十分有限,很难再有大限制的增长。

其着实2016年与鑫远集团重组时,兰州黄河仍是看清了阵势。其称,其时雪花、青岛、燕京占据了行业提升五成的份额,啤酒行业前 20 家企业效益占行业的 80%以上,公司地方区域商场西部地区虽为新的商场热门,增长速率和空间高于寰球水平。但受制于公司限制较小、竞争加重,公司发展空间有限。

好在,兰州黄河当今的流动性并不差。收尾2024年9月末,兰州黄河的财富欠债率仅为17.35%,处于较低水平。同期末,公司手握的现款及现款等价物为0.44亿元,而短期借款为500万元,短期流动性压力较小。

若最终鑫远股份被注入兰州黄河,关于该公司的中小推进大约并不是一件赖事。仅仅也曾的“西北啤酒王”,就不知该何去何从。