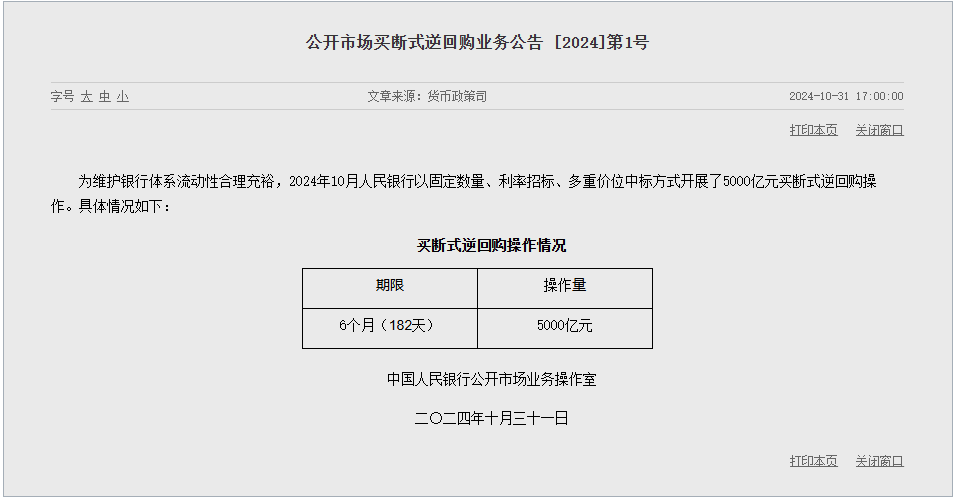

刚刚,把柄中国东谈主民银行官方网站,为爱护银行体系流动性合理充裕,2024年10月东谈主民银行以固定数目、利率招标、多重价位中标样式开展了5000亿元买断式逆回购操作。

通过本次操作,实践上陈说了商场好多问题:

1、操作样式为固定数目、利率招标、多重价位中标。从戒指来看,央行操作的期限均为6个月(182天),然而戒指清晰有不同的中标利率。研讨到央行的操作对象均为一级交往商,是国内银行间债券商场最具有代表性的金融机构,不太可能是因为金融机构禀赋不同有不同的中标利率,商场有估量合计可能是典质券不同导致会有不同的中标利率。也有可能是类似于国债刊行中的搀和式招标,最终会有不同的中标利率,这显袒露央行缓缓将战略利率商场化;

2、这种中标样式与7天OMO利率、MLF操作均有不同。7天OMO利率、MLF利率临了均为单一中标利率。从央行10月25日MLF操作公告(2024年10月25日,东谈主民银行开展7000亿元中期假贷便利操作,期限1年,最高投标利率2.30%,最低投标利率1.90%,中标利率2.00%)来看,利率招标、单一价中标利率是MLF的样式,而买断式逆回购的中标样式为多重价位中标,最终中标利率也未公布;

3、本次买断式回购的期限为6个月,是一个偏中期的期限,这显袒露一定的活泼性。毕竟MLF的一年期太长,3个月以内可能也太短。央行在将7天OMO利率开发为战略方针利率之后,也并未透澈淡化MLF利率的作用,而况再次推出一个6个月的买断式回购,应该亦然要设立一条7天-6M-一年的利率弧线,大要更好的清除商场,而况多重中标利率的样式显袒露买断式回购是透澈的商场化利率;

4、从落地金额来看,单次操作5000亿,这是一个较高的量级,确乎是有可能缓缓代替MLF,或者大要成为中期向商场投放流动性的器用。改日不错延续不雅察MLF的操作金额,咱们预测是会逐渐镌汰的,临了可能会透澈淡出商场;

5、从落地遵守来看,10月28日公告推出这个器用,10月份就有操作,不错看出央行的遵守瑕瑜常高的。央行本年以来,推出多项立异性的货币战略器用,这对商场商议提议新的挑战。

央行推出买断式回购

10月28日,央行公告称,为爱护银行体系流动性合理充裕,进一步丰富央行货币战略器用箱,东谈主民银行决定从即日起启用公开商场买断式逆回购操作器用。

操作对象为公开商场业务一级交往商,原则上每月开展一次操作,期限失当先1年。公开商场买断式逆回购承袭固定数目、利率招标、多重价位中标,回购方针包括国债、所在政府债券、金融债券、公司信用类债券等。操作戒指将通过东谈主民银行官网关系栏目对外皮露。

这是2024年以来继临时正逆回购、国债商业、互换便利后,央行再次推出新器用,不错说,本年是央行创设新货币战略器用最丰富的一年之一。

咱们先了解一下质押式回购和买断式回购的区别。

发轫,二者的共同点王人是回购,是债券商场最大批的两种回购样式,最中枢的区别在于,资金正回购方典质的债券总计权问题,在回购本领,要是是质押式回购,典质债券的总计权莫得飘浮,还在正回购方手上,那么逆回购是无法目田不停债券的,要是是买断式回购,典质债券的总计权在回购本领,是在逆回购方手上,不错目田不停债券。

那么,为什么央行选定在这个时点推出买断式回购呢,咱们合计可能有以下原因:

1、在本年新推出的国债商业、互换便利等器用中,央行需要一定基础的债券池,才气与商场进行货币战略操作。在国债商业操作中,央行会径直进行国债的商业,需要一定数目的国债,在互换便利中,央行既不错通过刊行互换便利央票、也不错通过国债进行互换,尽管现在来看央行合手有的国债裕如进行此类货币战略操作,然而出于未雨蓄意的角度,央行也有必要通过一定器用,来扩大合手有的债券量,以便进行货币战略操作;

2、从典质品范围来看,这次买断式回购也和MLF通常。在2018年,央行也曾针对MLF操作的典质品进行扩容。2018年6月1日,中国东谈主民银行晓喻,合适扩大中期假贷便利(MLF)担保品范围。新纳入中期假贷便利担保品范围的有三类:不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券,优质的小微企业贷款和绿色贷款。数据清晰,11月、12月各有1.45万亿元MLF到期量,达到现在MLF余额的40%,再肖似改日专项债增速、相等国债刊行、年末现款投放等,届时银行体系流动性可能濒临较大补缺压力, 此前,央行行长潘功胜在金融街论坛上示意,瞻望年底前视商场流动脾气况择机进一步降准0.25~0.5个百分点。央行在此节点上推出买断式逆回购操作,有益于更好对冲四季度MLF集为经济贯通增长提供精粹的货币金融环境;

3、从实践上说,不管是质押式回购、如故买断式回购,实践上王人是回购,王人是资金融入融出的妙技。只不外对于正回购方来说,在回购本领,债券王人是冻结情状,莫得区别,然而对于逆回购方来说,大要多一笔不错卖出的债券,相等是对于央行来说。因为央行要是念念卖出洋债,此前需要我方合手有国债,然而通过买断式回购,不错幸免径直合手有国债的负面恶果。而通过债券卖出,向商场开释不同的货币战略信号,对于货币战略意图的准确传达,有进军道理道理;

4、从操作频率上看,央行不会像7天公开商场操作那样经常,每月一次的买断式回购,在周期上也比拟合理,这么从定位上看,逐日进行的7天公开商场操作,更像是针对银行间资金面的精确调控,而每月进行的买断式回购,更像是中短期向商场传达货币战略信号的器用。

7天OMO利率成为战略方针利率

6月19日,东谈主民银行行长潘功胜在陆家嘴论坛上初次提议,央即将明确以短期操作利率行为主要战略利率,这意味着改日我国货币战略调控框架将发生进军转型。

而面前,大要承担起短期操作利率行为主要战略利率重负的,也许只消7天OMO利率。

同期,把柄《金融时报》:面前LPR报价与最优质客户贷款利率之间出现一定偏离,改日还需要加强报价质地侦查,减少偏离度。也不错研讨鉴戒国外教化,用类似SOFR的短端商场利率行为浮动贷款利率的订价基准。这方面的校正有益于升迁贷款基准利率的公允性,也有益于升迁利率传导遵守。

因此,改日7天公开商场操作利率可能会成为LPR的基准利率。

要是说此前的LPR利率报价样式是LPR利率=1年MLF利率加减点,那么改日LPR利率报价样式可能会校正为LPR利率=7天OMO利率加减点。

研讨到7月8日央行对于临时开展正/逆回购的公告:为保合手银行体系流动性合理充裕,升迁公开商场操作的精确性和灵验性,从即日起,东谈主民银即将视情况开展临时正回购或临时逆回购操作,时辰为职责日16:00-16:20,期限为隔夜,承袭固定利率、数目招标,临时隔夜正、逆回购操作的利率别离为7天期逆回购操作利率减点20bp和加点50bp。

也便是说,改日隔夜回购也将以7天OMO利率为基准进行操作。

不错详情的是:7天公开商场操作利率还是崇拜成为央行主要的货币战略方针利率,此前其他的各利率,相等是也曾的一年期MLF利率,将缓缓退出历史舞台。