2024年10月30日,主要从事时势电动车的研发、出产和销售的绿通科技发布了三季度事迹敷陈。

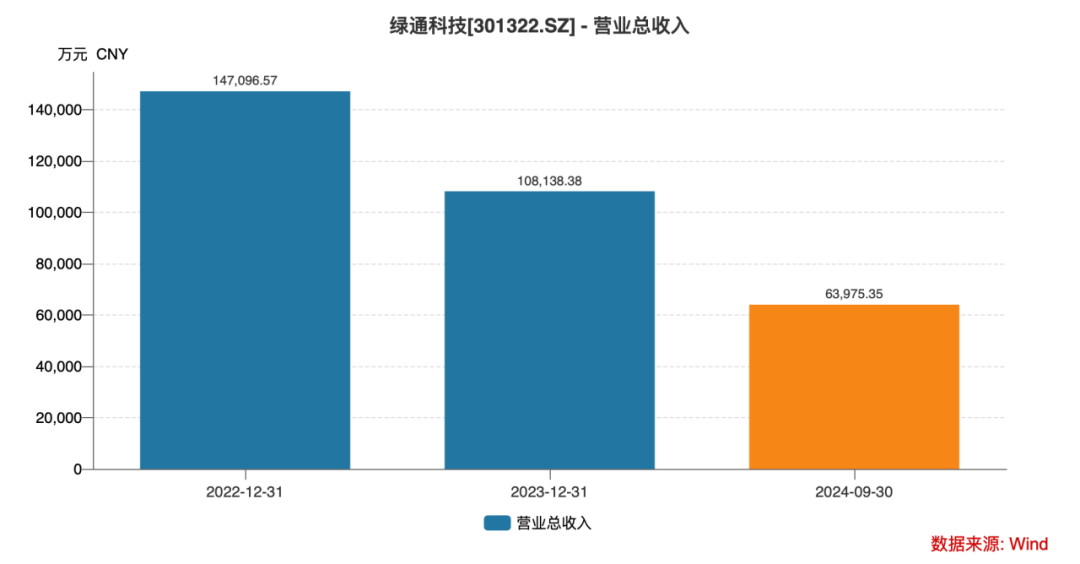

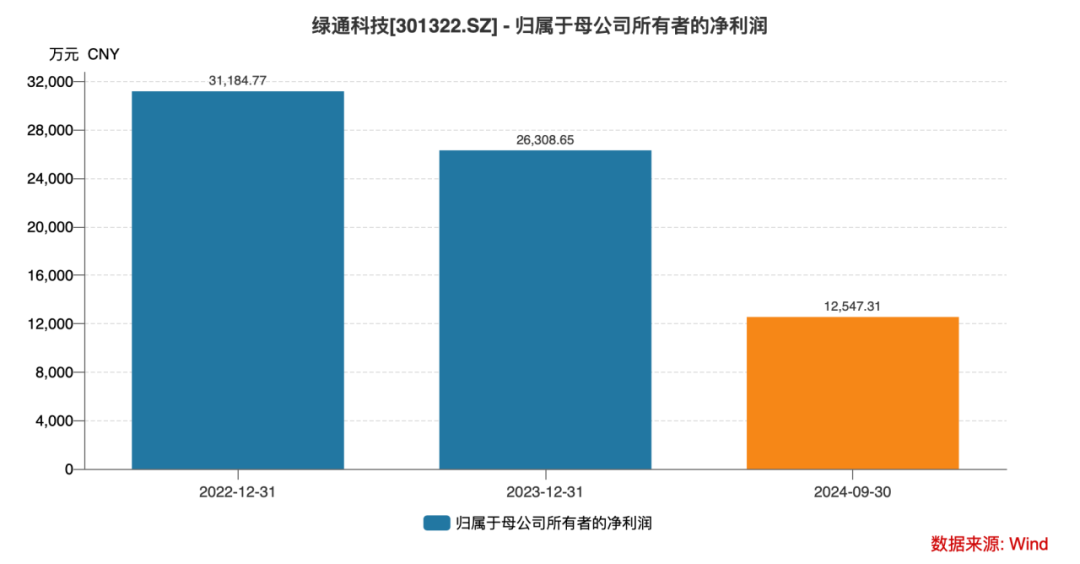

公司于2024年第三季度营收同比下滑15.95%至2.13亿元,归母净利润同比下滑41.49%至3911.96万元,扣非归母净利润同比下滑49.05%至3339.69万元;前三季度营收同比下滑24.24%至6.4亿元,归母净利润同比下滑39.81%至1.25亿元,扣非归母净利同比下滑44.76%至1.12亿元。

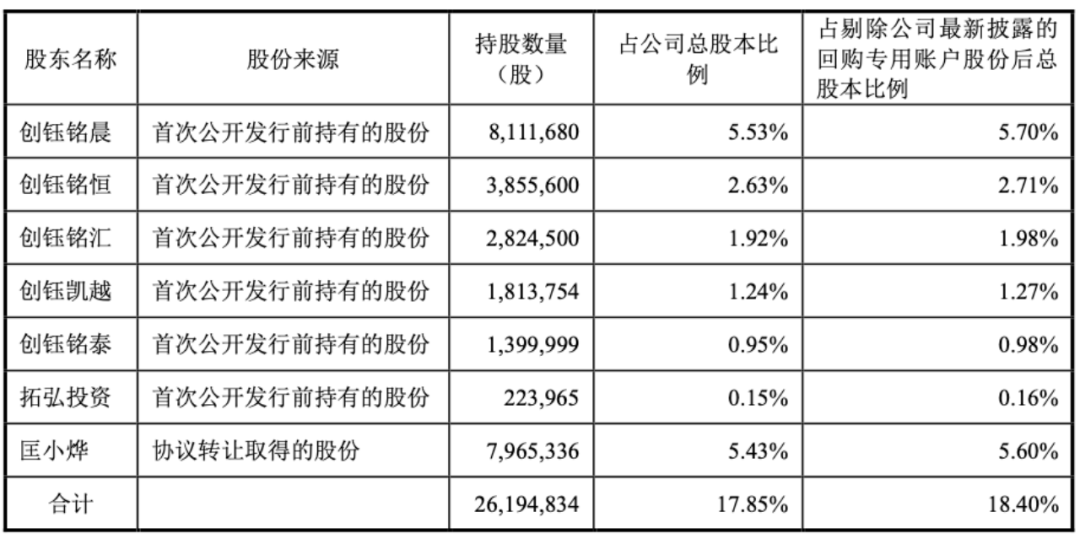

几天后的11月4日,公司发布大鼓动减抓预透露公告称,收到接洽抓股比例近18%的鼓动创钰铭晨过火一致举止东说念主创钰铭恒、创钰铭汇、创钰凯越、创钰铭泰出具的《对于鼓动减抓股份筹划的见知函》。

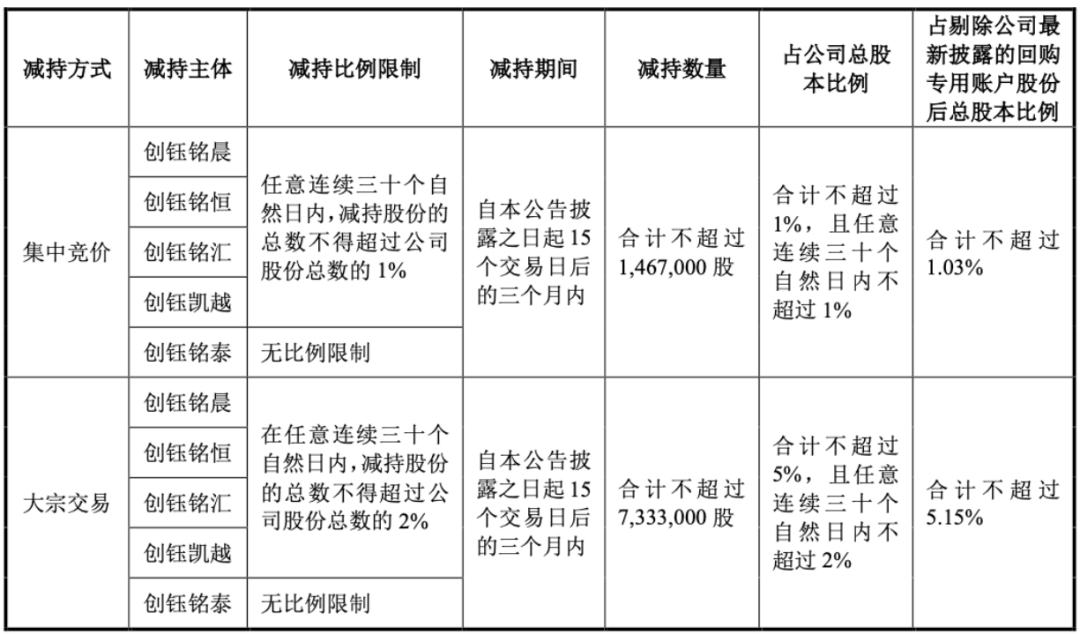

减抓主体将在2024年11月26日至2025年2月25日历间,通过汇聚竞价和巨额往复方面统统减抓最大股本比例为6%,朝上该主体现抓有股份的1/3。

二级市集方面,绿通科技其实自2023年3月上市以来股价便一都下滑,限度2024年9月中下旬的最大跌幅朝上了73%,在大盘环境回暖带动股价稍许回升一些之后,公司大鼓动便审定选拔减抓,其背后更多是对绿通科技事迹风险要素不休累积的担忧。

尊府来源:Wind

01

比年来事迹不休下滑

2024加重态势显耀

绿通科技主要从事时势电动车的研发、出产和销售。字据家具用途的不同主要有高尔夫球车、不雅光车、电动考查车、电动货车等系列。

部分家具展示尊府来源:公司公告

从竞争时势来看,时势电动车市集在2024年上半年不时2023年以来竞争日益狠恶的局面,尤其是在主要市集好意思国的竞争。一方面,国际三大品牌ClubCar、E-Z-GO及Yamaha筹备历史悠久,在国外市集已形成盛大且密集的销售齐集,品牌知名度和市集占有率方面均具有最初上风。

2023年以来,ClubCar、E-Z-GO、Yamaha三大品牌家具供应不及的情况得回改善,产能收复;另一方面,在国内市集狠恶竞争和政策指点荧惑下,2023年中国制造掀翻“出海”热,稠密企业愈加主动地寻求国外增长点。一些国内时势电动车企业在新家具、价钱、渠说念、品牌等多方面不休加强国外布局和资源进入,尤其所以相对较低的价钱争夺市集份额,也有部分企业跨行进入时势电动车限制,使得竞争进一步加重。

2023年的行业竞争加重彰着,国内品牌家具以相对较低的价钱在国外市集尤其是好意思国市集上张开狠恶竞争,对公司好意思国ODM客户的市集份额冲击较大。

此布景下,绿通科技2023年级迹就运行全面下滑,其中营收同比下滑26.48%至10.81亿元,归母净利润同比下滑15.64%至2.63亿元,扣非归母净利润同比下滑17.25%至2.56亿元。

2024年上半年,竞争态势仍在加重,不仅营收同比下滑27.8%至4.26亿元,家具毛利率更是同比下滑3.88个百分点至29.04%,归母净利润同比跌幅达到了39.02%,扣非归母净利跌幅为42.72%。

之后即是著述源头说起的三季度事迹推崇,接近腰斩的Q3扣非净利润推崇,将前三季度归母净利润、扣非归母净利同比跌幅鉴别拉大至39.81%、44.76%。

02

双反效果出炉

事迹影响作念实

2024年11月29日,绿通科技发布对于好意思国商务部对入口自中国的特定低速载东说念主车辆启动双反探访的进展公告,说起2024年7月,好意思国商务部发布公告决定对入口自中国的特定低速载东说念主车辆(以下简称“LSPTV”)发起反推销和反补贴探访(以下简称“双反”探访),探访家具包含公司出口知心意思国的时势电动车家具。反推销探访期间为2023年10月1日至2024年3月31日,反补贴探访期间为2023年度全年。

2024年11月27日,好意思国商务部公布对入口自中国的LSPTV反补贴探访初裁效果,公司算作本次探访强制应诉企业,适用反补贴税率为22.84%。这次好意思国商务部发布的反补贴税率为初裁效果,最终反补贴税率仍需好意思国国际商业委员会(ITC)作出反推销和反补贴产业毁伤终裁后,方可按照好意思国商务部反补贴终裁税率推论。对此,在反补贴探访初裁奏效后的120天内(反补贴临时方法期间),好意思国客户入口公司涉案家具需按上述税率交纳反补贴税保证金;在反补贴探访初裁奏效前90天进入好意思国的公司涉案家具将被追思征收反补贴税保证金。

要知说念的是,绿通科技收入主要来源于境外收入,2023年、2024年1-6月,公司境外收入占比鉴别为87.57%、84.64%,其中好意思国事公司最主要的境外售售市集。这次探访裁定“双反”事实成立,且反推销税及反补贴税税率过高,将对公司翌日在好意思国市集拓荒变成不利影响。

此外,公司多风险要素还在积攒。

开端是市集竞争还将加重,绿通科技家具盈利材干面对进一步下滑。现时,不仅现存大型制造商对市集争夺加重,具体体现为通过不休裁汰销售价钱、进步家具质能、保证管事隐敝等技术霸占市集;同期行业新进入者增加,市集竞争日趋狠恶。

公司在敷陈中明确暗意若是公司翌日弗成充分稳妥国际、国内市集的需求,则将面对市集竞争不休加重的风险,对公司行业地位和筹备事迹将变成不利影响。若公司在品牌、家具、渠说念等方面未能进入填塞的资源打造抓续的竞争力,则可能面对被现存竞争敌手和行业新进入者劫掠市集份额的情形,进而对公司的筹备事迹产生不利影响。

其次是ODM客户汇聚度较高及形成依赖的风险,公司ODM客户汇聚度较高且主要在好意思国,第一大客户ICON的营收孝顺在2023年达到了43.47%。若是翌日公司主要ODM客户的筹备、采购策略发生较大变化,或由于公司家具、筹备策略、宏不雅政策等原因导致主要ODM客户闭幕配合,简略竞争敌手接管坏心降价销售等技术参与对公司大客户的竞争,或主要ODM客户的筹备情况和资信景况发生紧要不利变化,公司可能会面对流失攻击客户、应收账款坏账的风险,将对公司筹备产生紧要不利影响。

由此看来,竞争加重态势下事迹下滑加快的绿通科技,还要消化双反调成变成的事迹影响,翌日发展之路迷雾重重,此刻大鼓动选拔减抓就不在预感除外了。