早在1990年代,日本便运转堕入低利率环境,并持续了数十年,这一阵势对获得恒久郑重的投资收益产生了较大的影响。在恒久低利率环境下,日本大型机构投资者怎么进行钞票配置?咱们以全球最大的大师待业金——日本政府养老投资基金(以下简称GPIF)为例进行解读。

2001年4月,GPIF精良成就,负责不断日本待业金第一撑持——大师待业金。在GPIF成就前,日本大师待业金一直被视为政策性金融体系的一部分,主要被用于为财投契构提供贷款及购买政府债券,对成本商场的参与度较为有限。

如今,GPIF深度参与成本商场投资,钞票限制还是从2001年底的超38万亿日元增长到2022年超200万亿日元(折合约9万亿东谈主民币)。这笔资金关于现在3600万日本老年东谈主而言,东谈主均计谋储备的大师待业金折合约25万东谈主民币。

值得珍惜的是,二十余年间,GPIF恒久年化收益率3.59%,相对日本较低的恒久无风险收益水平而言杀青了恒久保值升值的狡计。

在恒久邃密的历史事迹背后,GPIF究竟有何投资诀要?

1、攻守之谈贵在平衡

从寰宇范围来看,主权养老基金大宗经历了从比拟保守的投资策略到连接增配风险钞票的过程,GPIF的钞票配置也经历了这一变化。

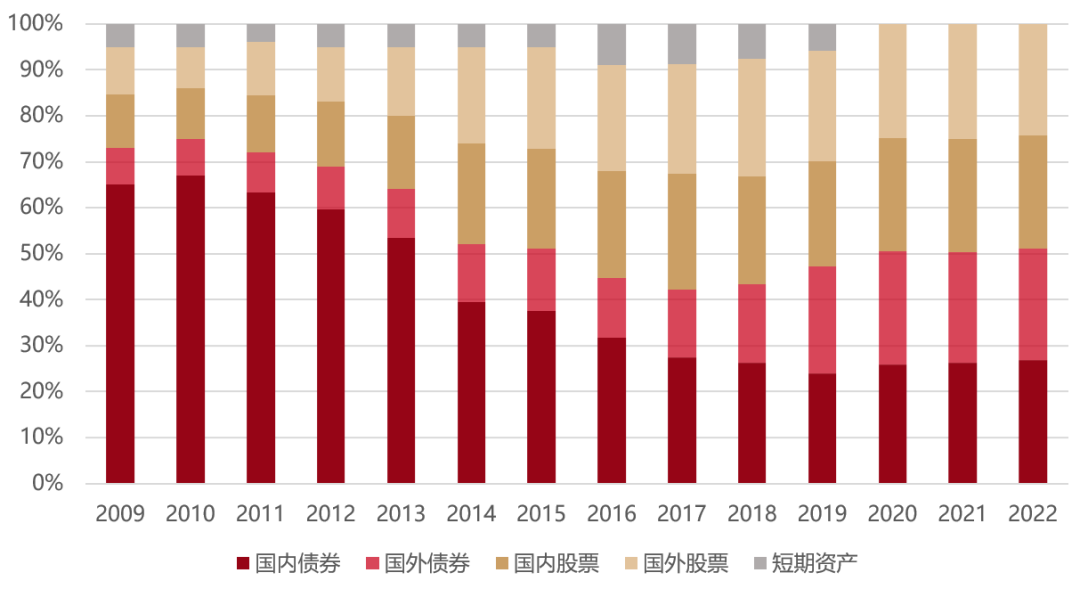

从近几十年的钞票配置占比变化来看,2008年之前,GPIF的本色钞票配置齐以债券为主,在其钞票组合中的占比高达70%傍边。2008 年之后,日本国内债券收益率持续走低并持续低于股息收益率;对 GPIF而言,连续保持高比例的国内债券钞票配置,将难以得志待业金郑重升值的中期狡计。

尔后,GPIF逐步骤低国内债券占比,同期持续普及国表里权力钞票的配置。轨则2022年末,权力钞票及债券钞票均在50%高下,呈现相对平衡的组合特征。

图:日本政府养老投资基金(GPIF)积年钞票配置变化

数据来源:GPIF积年财报,2020年起短期钞票计入国表里债券。

2、进行全球钞票多元配置

通过全球化的钞票配置,GPIF争取在遏抑风险下杀青恒久收益狡计。

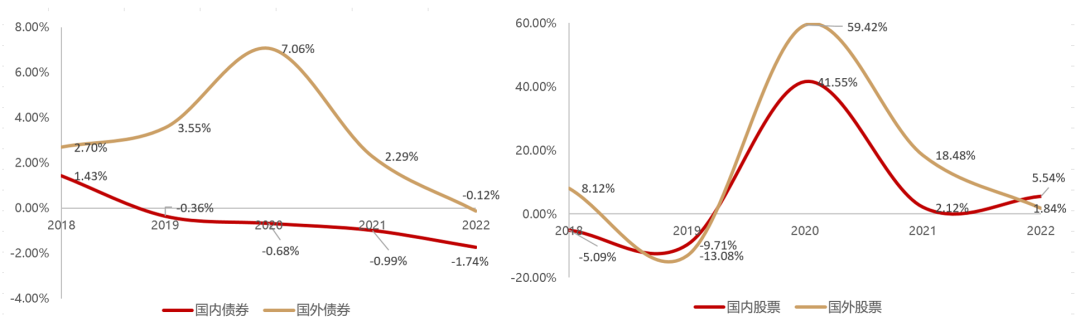

总结近五年数据,相较于本国债券而言,GPIF卤莽从国外债券投资中获得更高收益率;而国外权力投资呈现收益率更高、波动剧烈的特征,有机组合后有益于普及钞票组合的全体收益率。

图:当年五年GPIF国表里债券及股票年度收益率对比

数据来源:GPIF积年财报,历史情况不代表将来闪现。

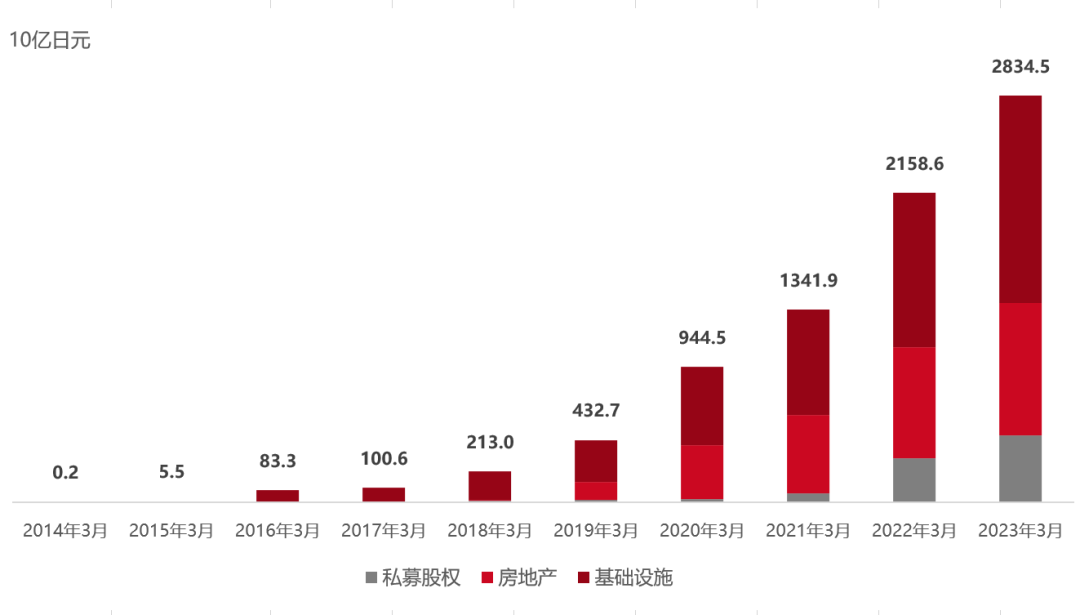

除传统钞票外,在恒久低利率环境下,另类钞票也口舌常蹙迫的钞票类别,这些钞票不错提供愈增多元的收益来源,主要包括房地产、私募股权基金、对冲基金以及繁衍品等。2013年起,GPIF运转积极参与另类钞票投资,领先仅为基础要领,尔后缓缓拓展至私募股权和房地产范畴,现在另类投钞票的全体不断限制接近3万亿日元。

图:GPIF另类钞票限制增长

数据来源:GPIF积年财报。

3、采选外部投资不断策略

轨则2022财年末,GPIF旗下投资组合共包括154只子基金,其中仅有6只子基金由GPIF平直在里面投资不断,其余子基金均由外部不断东谈主进行不断,共计38家外部不断东谈主,外部不断限制筹画186万亿日元。在不断国外股票时,GPIF遴聘了诸如摩根士丹利、普信及贝莱德等外部专科的钞票不断机构,同期在另类钞票投资上也主要袭取外部不断。

而关于外部不断东谈主的筛选,GPIF则种植了一套定量与定性相归拢的筛选体系。该体系以不断东谈主资格、限制和年限等看成基础条目,归拢投资策略、投履历程、里面遏抑、用度薪金等身分深度分析,最终与一丝优质的外部不断东谈主进行配合。

看周至球最大的大师养老基金之一,GPIF追求的狡计是在承担较小风险的条目下,杀青郑重的狡计投资答复。从领先较大比例配置固收类钞票调理为股债平衡的组合,再到增配另类钞票,溜达化、国际化的投资策略使得GPIF历史上收货了恒久邃密的事迹答复。

世俗投资者能从GPIF的配置策略中学到什么?

来源,限度提高权力钞票比例卤莽更好地追求恒久收益狡计,终点是关于横跨几十年配置周期的养老资金而言,过度的保守将损伤将来的购买力。

其次,不同类别和国度的钞票之间的干系性较小,通过溜达配置不同国度或类别的钞票,可获得多个商场的成长契机和答复后劲。

第三,专科不断东谈主不错闪现在特定商场和钞票上的上风,匡助投资者杀青一站式的钞票配置策略。

关于世俗投资者而言,在实验生存中,要思杀青大型机构投资者的钞票配置不断并谢却易,需要字据宏不雅主理种种钞票类别的特征,从下到上地彩选优质地方,并如期动态诊治配置比例,智商在遏抑风险的进度上争取逾额收益。

那么,关于本事和元气心灵有限的投资者而言,有莫得更通俗的器具?

不妨字据我方的风险偏好遴荐一只钞票配置型的基金,举例FOF(基金中的基金),由基金司理从宽阔基金中优选基金构成投资组合,从而提供愈加专科的钞票配置科罚决策。