比年来,我国非银同行入款余额增长飞速,背后很猛经过是因为货币基金及现款处理类高兴等对个东说念主活期入款的分流,也成为现款类资管居品限制快速增长的缺欠复旧。

在此布景下,近期阛阓利率订价自律机制发布的两份文献尤其《对于优化非银同行入款利率自律处理的倡议》(下称《倡议》),将对现款处理类高兴居品和货币基金的收益、财富确立均带来较大影响。说明新规要求,非银同行活期入款利率被纳入自律处理,非银同行如期入款提前支取的订价法例也发生改换。

华源证券固收首席分析师廖志明指出,在新规影响下,现款类居品收益率将会大幅下落,其中,货币基金费前收益率降幅或达30BP。有资管行业东说念主士对第一财经说起,新规一方面会对现款类居品收益带来冲击,另一方面也会阻抑相干居品真实立礼聘,弯曲本领瞻望会导致居品收益率波动加大,处理东说念主面对一定老师。

货币基金收益率或降30BP

投资同行入款限制大,是现款类资管居品受到新规影响较大的主要原因。华源证券叙述流露,罢休本年10月末,金融机构非银同行入款余额达31.2万亿元,其中,非银同行活期限制或达15万亿元。

公募基金(货币基金是大头)、银行高兴、券商资管筹议、信赖筹议、保障资管筹议等资管居品、证券及期货保证金入款、券商等非银机构自有资金以及金融基础门径机构千里淀资金等,口角银同行入款的主要开首。

其中,现款处理类高兴和货币基金捏有的非银同行入款限制较大。据国盛证券叙述统计,罢休本年9月,货基财富中现款与入款占比为46.8%,对应财富限制为6.1万亿元;而到本年年中,高兴中现款与入款占比25.3%,限制在7.7万亿元。这也意味着,高兴与货基蓄意入款与现款限制达到13.8万亿元,占到了银行同行入款的近一半。

另据上述华源证券叙述梳理和预测,现时二者蓄意限制约21万亿元,估算蓄意投资了银行入款9.2万亿元,其中,同行活期推测有近3万亿元,同行如期入款则逾越6万亿元。

具体来看,罢休本年上半年末,货币基金限制为13.2万亿元,现款处理类高兴居品余额7.49万亿元。其中,货币基金投资了银行入款5.94万亿元,同行活期入款占了1.48万亿元。三季度末,货币基金投资银行入款6.64万亿元,占货币基金限制接近50%,现款处理类高兴投资银行入款的比例则为35%支配。

“个东说念主购买货币基金及现款处理类高兴(二者都为现款类居品),使得个东说念主入款被分流,现款类居品再以较高的利率存回银行或确立同行存单,这特地于将个东说念主入款飘浮为了非银同行入款或同行存单。”华源证券固收首席分析师廖志明在叙述中暗意。

《倡议》将非银同行活期入款利率纳入自律处理,利率上限瞻望会降至央行7天期逆回购利率,按照现时战略利率1.5%水平。廖志明预测,非银同行活期入款利率将全面降至1.5%及以下,带动货币阛阓财富收益率显耀下行。

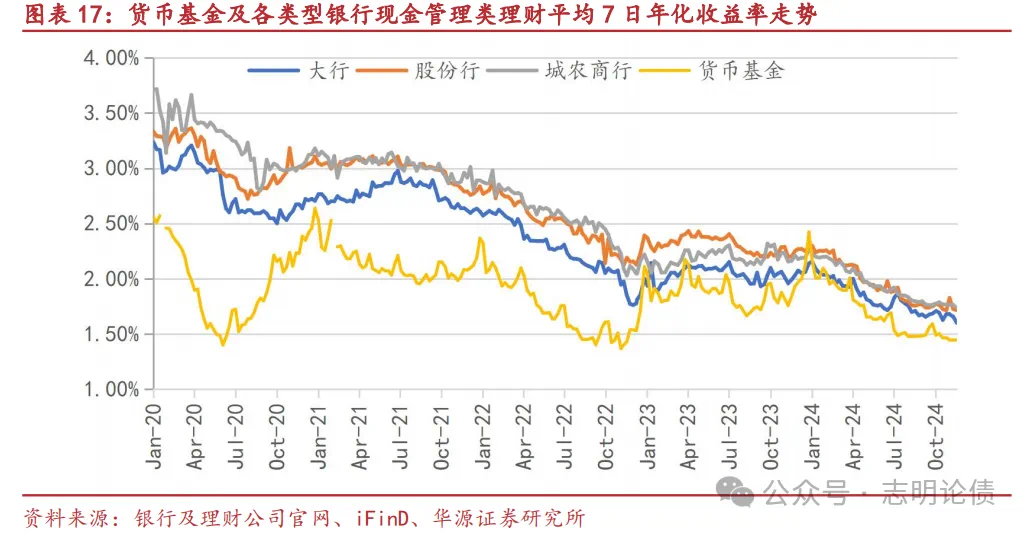

在此布景下,新规将如何进一步影响现款类资管居品的收益率?廖志明以为,本次纪律将使得货币基金费前收益率下落30BP支配。罢休2024年11月23日,货币基金平均7日年化收益率1.44%。这也意味着,比年来一说念下滑的货基收益率将链接迎来进一步下滑。

廖志明以为,收益率下行一方面将大幅裁减现款类居品收益率,另一方面也将显耀裁减现款类居品对个东说念主投资者的眩惑力,缓解银行个东说念主活期入款的流失压力。这也将加多居品的降费压力。

“现时,从限制加权平均来看,公募货币基金处理费率25.8BP,托管费率6.0BP,销售管事费率16.8BP,蓄意玄虚费率48.5BP。部分券商资管的货币居品处理费率高达90BP,处理费率过高,偏离了公募居品的普惠金融定位。本次订价纪律后,货币阛阓财富收益率瞻望将降至1.5%支配,难以复旧近50BP的玄虚费率水平,玄虚费率可能需要大幅压降,特地是需要大幅压降销售管事费率。”廖志明说。

同行入款确立将被迫裁减

《倡议》还纪律非银同行如期入款提前支取的订价动作,要求非银同行如期入款提前支取利率不高于逾额入款准备金利率(现时为0.35%)。

这也意味着,无要求提前支取的同行如期入款将安谧成为历史,说明流动性受限财富的界说,同行如期入款都将成为流动性受限财富。对以摊余本钱法订价的货基和现款处理类高兴来说,财富确立偏好将受到影响。

廖志明以为,这将使得现款类居品大幅裁减同行如期入款投资比例,加大同行活期入款利率真实立比例,这将进一步拉低现款类居品的收益水平。尤其对于货币基金来说,通过同行如期套利的罅隙将被堵上,居品投资同行如期入款的比例需要降至10%以内。

而在此之前,通过投资可提前支取且莫得利息亏蚀的银行入款,在保证流动性的同期提高组合收益率,是往日货币基金进步居品竞争力的缺欠式样。浙商固收分析师覃汉指出,往日监管要求缺欠货基需要恬逸固如期限入款确立不逾越30%的适度,但可提前支取的银行入款不受上述适度,新规将影响货基对这一部分入款品种真实立意愿。

“由于非银同行如期入款提前支取面对较大的利息亏蚀,货币基金需要确保非银同行如期入款齐不会提前支取,不然基金处理东说念主可能需要向投资者赔偿这部分亏蚀的利息。非银同行如期入款无要求提前支取成为历史,现款类居品流动性风险将显耀飞腾,或需要大幅进步非银同行活期入款的投资比例,以确保流动性不出问题,而非银同行活期入款利率上限为央行7天逆回购利率,这将使得货币基金收益率大幅下落。”廖志明说。

当今,在投资流动性受限财富上,现款处理类高兴及货币基金监管章程基本一致,即投资比例不成逾越居品财富净值的10%。

说明2021年原银保监会(现国度金融监督处理总局)、央行聚合髻布的《对于纪律现款处理类高兴居品处理相管事项的见知》,每只现款处理类居品投资到期日在10个来往日以上的银行如期入款(含合同商定有要求提前支取的银行入款),蓄意不得逾越该居品财富净值的10%。

覃汉暗意,推敲到新规对现款类居品财富确立的影响,后续还要温雅监管会否出台补充措施。若莫得相应的补充措施,推敲到波及“负偏离”,现款类居品将弯曲入款真实立比例。廖志明以为,瞻望现款类居品非银同行如期入款投资比例将大幅下落,转而投资同行存单、短债及非银同行活期入款。

国盛证券固收分析师杨业伟也指出,相较于此前1.7%~1.8%及甚而更高的同行入款利率,淌若活期同行入款利率按照新规要求保管在1.5%近邻,收益水平的下落会导致高兴、货基等赎回同行入款,转而加大存单、短债投资,以及加多回购投放。

廖志明同期强调,高比例投资同行存单及短债瞻望将大幅加多现款类居品的负偏离风险,处理东说念主需要进步流动性处颖悟商。

亓宁