维他奶国际也曾是港股的超等大牛股,从2001年一直涨到2019年,股价只须系数向北。

2021年7月香港袭警事件,维他奶的欠妥声明,使公司情况急转直下。

就这样3年曩昔了,最近维他奶的股价跟着港股的反弹也进行了一波反弹,而港股的调遣它却莫得跟,反而络续大涨,和曩昔三年的知道似乎有所不同,低位上来还是接近翻倍。

维他奶是准备回转了吗?

一、豆奶大王

维他奶豆奶品牌创立于1940年的香港,历史悠久。

1975年启动摄取利乐包装售卖豆奶,1976年维他果汁系列问世,1979 年公司在港开创柠檬茶。

逐步公司居品就分为两大品牌,即以“维他奶”品牌推出的豆奶居品和以“维他”品牌推出的茶饮、果汁及瓶装水等居品。

1994年维他奶在香港上市,同庚便将手伸向了内地阛阓并在深圳建厂,一直算是持重发育。

2008年牛奶行业发生三聚氰胺事件,牛奶业受重创,这给了国内豆奶阛阓一次前所未有的增长契机。维他奶凭借着对国内阛阓的厉害知悉和曩昔的布局,从2008年起事迹络续攀升,成为了繁密广东东谈主心中不成或缺的饮品选拔。2008年至2019年,维他奶中国内地的销售额复合增长率高达26%,远超维他奶其他阛阓的增速。

维他奶有几块阛阓,中国内地、香港澳门、澳洲和新西兰、新加坡。香港阛阓较为训练,近十年营收恒久保持个位数的顾问增长,澳洲、新西兰、新加坡阛阓亦然不冷不热。独一有增永恒景的等于中国内地阛阓。

在2016年时,维他奶中国内地阛阓的销售额还是启动高出中国香港地区,中国内地成为维他奶的最大阛阓,截止目下依旧如斯。况兼以高达41%的市占率,成为其时中国内地成为名副其实的“豆奶大王”。

中国内地阛阓空间纷乱,受益于对内地阛阓的持续开拓,公司营收增速很持重,阛阓关于维他奶的增长预期一直保持高位。可以看到2017年维他奶的估值梗概是23倍PE,到2019年达到了61倍PE。

从其时的视角来说,维他奶的品牌影响力相配强,尤其在香港阛阓,居品渗入率极高。公司在香港软饮行业的市占率达到 14.2%,遥遥率先于其他品牌。维他奶品牌历史悠久,辨识度高,护城河深。公司主要居品毛利率可以耐久位于 50%傍边的行业高位。打到中国内地,知道可以,成长可持续。跟着产能履行,渠谈铺开,后续可以预测的空间相配大。且维他柠檬茶单品具有独到性,阛阓上基本莫得竞品,有望成为独到的超等大单品。

这些在其时是统统无法证伪的逻辑,而且跟着内地的营收占比进步50%,对公司合座的事迹增速可能进一步提高。关于耐久价值投资者来说,以超耐久现款流折现估值,这种品牌坚固还在成长的消耗饮品买到等于赚到。

二、风浪幻化

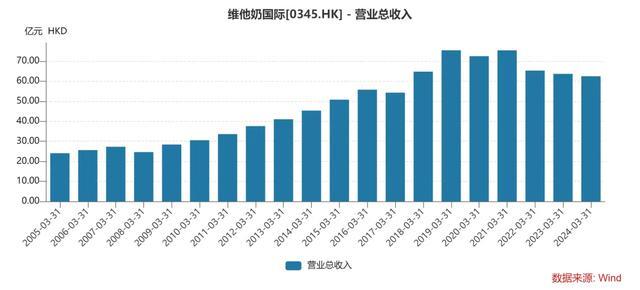

但没意料2019年,等于维他奶的巅峰,年度营收达到巅峰75.38亿港元。

2020年遭受疫情,2021年遭受品牌射中大劫。

2021年的香港袭警事件,维他奶的欠妥声明,让其在内地阛阓的形象一落千丈。

消耗者的遏抑、商家的下架、代言东谈主的解约,一系列四百四病让维他奶堕入了公论的旋涡,品牌危境四伏,维他奶堕入有史以来的最大窘境。

从那时起,维他奶的股价和事迹便系数下滑。

第二年,也等于2022财年维他奶在内地阛阓收入骤降23%,为38.38亿港元,巨亏3.4亿港元。此财年,公司股权持有东谈主应占溢利亏本1.59亿港元,亦然维他奶上市26年来的初度亏本。

到2024财年,维他奶的营收还不才滑,中间两任崇拜东谈主也毫无观念只可离职。

品牌危境导致原有的好意思好的高预期落空,原来的高估值成为股价下杀的恶梦。

不外最新财报的两点在于,在营收下滑的情况下,公司的净利润却杀青了同比增长。2024财年公司净利润同比增长154.5%,达到1.16亿港元。主要在于贸易成本的截止和销售用度的斥责。

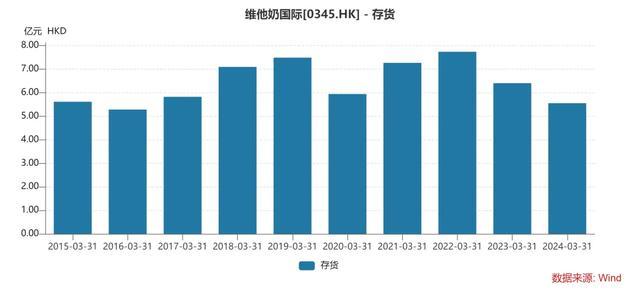

同期,公司应收款和存货比较前两年持续下落。

可以说从钞票角度上,维他奶比较之前是复原了一些健康。然而从计议角度,由于其财年的半年报还没出,从之前的财报数据上,属于还在调遣期。尤其是内地阛阓,品牌形象受损是预备依靠时分重启,照旧积极确立,怎样确立,皆是一浩劫题。不外好的地点在于调遣幅度还是络续减缓,有契机逐步触底。

跟着维他奶品牌力受损,也跟着其他消耗品牌和居品的络续崛起,维他奶的护城河看起来也莫得以前那么深了。

新一代消耗群体虽乐于尝鲜,但品牌至心度较低,快消品质命周期络续裁减,比年来,快消品行业中生涯 3 年以下的短人命周期新品数目占比已从 10年前的 66%提高至近 3 年的 72%,而生涯期在 1 年以内的新品在短人命周期新品的占比还是高达 70%。

维他奶和维他柠檬茶等茶饮是维他奶的王牌居品,人命周期很长,但环境还是有所变化。

当今达利食物的“豆本豆”、伊利豆奶等品牌也强势崛起,繁密品牌皆在布局植物饮品的健康赛谈。另一边,无糖茶如日中天,东方树叶等成为健康饮料的苍劲战力,这样的趋势下,柠檬茶的赛谈变得有点偏离主流。

维他奶也作念出一些蜕变,接连推出了无糖柠檬茶、高纤醇等各式口味豆奶等新品。还有无糖冷萃茶等居品,入局无糖茶赛谈,然而内地茶饮竞争如实太强烈了。

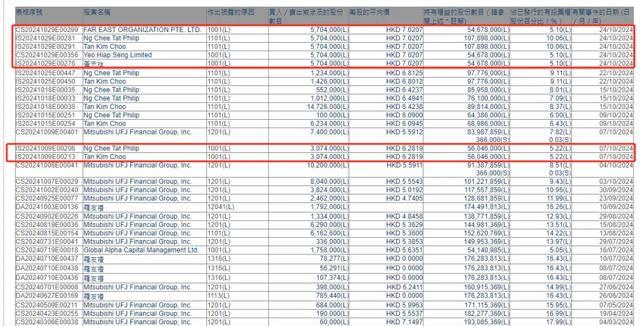

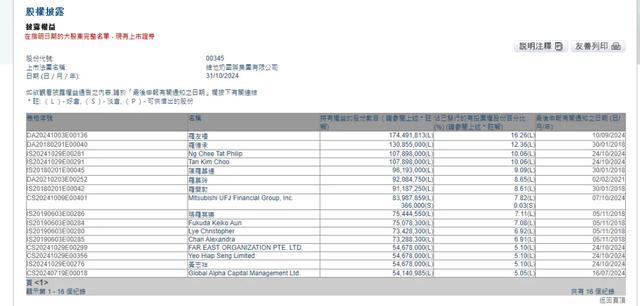

同期,还有一个不好的音尘是,维他奶的第一大鼓吹三菱日联金融本年大幅减持了维他奶。本年2季度和3季度累计减持超1亿股。减持后,三菱日联持股比例从18%降至7.82%。

从计议情况和远景预期皆不算豁达的情况下,维他奶股价大涨合适吗?

三、新加坡首富举牌

淌若从PE角度看,大涨后的维他奶估值有八九十倍,大涨前也有40倍,彰着是未低廉的。维他奶自己毛利率虽高,然而净利率在行业较低,因为公司有不少香港及国外业务,东谈主工成本远高于内地。

同期,维他奶每年皆有不少的物业、厂房和开荒的折旧,是以仅看净利润会对业务质地有点失真。

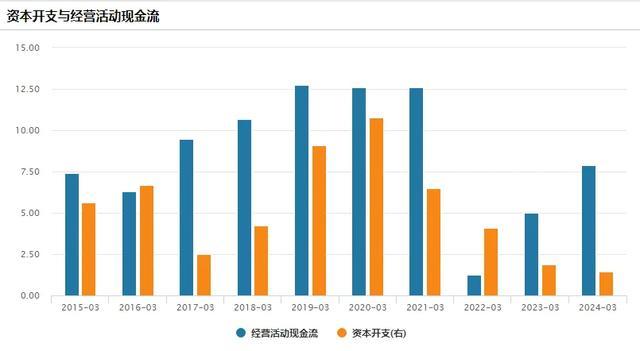

但淌若从现款流角度来说,可以看到其实维他奶的现款流终点可以,2024财年的计议性现款流有7.91亿港元。况兼公司老本开支在近几年持续下落,2024财年仅有1.46亿的老本开支。以6.45亿港元的解放现款流来给公司估值的话,大涨前的维他奶仅有50亿港元,约7.78倍,可以说终点低廉。持续的大涨后也就达到相对合理的15倍傍边。

有东谈主卖有东谈主买。低廉等于硬意想,大鼓吹不要,总有老本盯着捡漏。

港交所显露的信息走漏,10月7日,信和置业主席黄志祥的胞弟黄志达,初度申报通过旗下公司杨协成偏激家眷办公室,预备持有维他奶进步5%股权。

杨协成是新加坡的一家食物饮料上市公司,1900年创立于福建漳州,1969年在新加坡挂牌上市,主营居品为豆奶、马蹄爽与柠檬茶等,与维他奶的主贸易务存在重合,但主攻的阛阓区域并不调换,主要阛阓位于东南亚。来自中国阛阓的收入占比不到10%。

杨协成目下由新加坡也曾的首富黄廷方家眷截止。此外,其家眷截止的远东机构系新加坡最大的房地产开发商之一。一直以来,黄廷方宗子黄志祥主要掌管中国香港房地产上市公司信和置业;小犬子黄志达则留在新加坡,贬责远东机构的业务。

对维他奶的投资,杨协成示意,“增持算作相宜投资亚洲地区指引性企业的策略,增多了公司在中国内地、中国香港植物饮料行业的投资。”同期示意,公司可能有计划进一步投资。

他们才说完,就马不竭蹄络续增持。

可以看到,在10月7日举牌的本领,黄志达旗下的机构刚刚进步5%的股权。到10月24日的本领,还是进步10%,况兼哥哥黄志祥以及旗下的远东机构也持有5%的股权。也等于说黄氏家眷所有持有进步15%的股份了。

黄志达举牌的本领,原第一大鼓吹三菱日联金融还在减持,确凿等于“互谈XX”。

从完好意思的鼓吹名单上看,维他奶的罗氏家眷预备依旧占有很大的股份,把公司照旧紧紧掌执在手里。

黄氏家眷短时分购买这样多股份,径直抄了大底,一看等于有备而来,简略垂青维他奶内地阛阓的基础犹在。黄氏家眷的操作,进可以谈收购,折中可以互助共赢,退可以纯财务投资。一相宁愿打得很响,怎样皆不亏。

结语

维他奶天然经验大劫,然而瘦死的骆驼比马大,基础照旧可以。从钞票和现款流角度来看,合座有所好转且价钱不贵。近似黄氏家眷的进场,后续会怎样发展,取决于黄家的最终计议。