本年以来,在IPO预冷、企业盈利回落布景下,新“国九条”及证监会多项策略放肆解救并购重组,市集或迎来新一轮并购潮,开启新一轮宽松周期。

新一轮并购重组同以往有何异同?10月31日,国联证券在研报中写谈,以往“借壳上市”、“炒壳”等当作频发积攒无数潜在隐患,本年策略放肆解救企业并购重组之际严厉打击借壳上市,呈现出重组目多元化、国央企重组弥留性栽培等特征。这轮并购重组公司现款流更充裕、债务压力更小,估值也愈加合理。

新一轮并购潮中何如挖掘并购重组潜在标的?国联证券给出三个想路:

一是跨界并购。在传统行业中,寻找主业已占相比高、业务增速较低、盈利才调踏实、现款流充裕的企业,该类企业更有可能通过并购寻求新的业务增长点。

二是同行化债。筛选化债重心省份中的处所国企上市公司,进一步筛选同省内换取细分行业的公司,以前有望通过并购重组作念强主业,协助化债。

三是IPO撤离。刻下IPO市集预冷、关于“壳资源”的监管仍然严格,同实控东谈主、同行业IPO审核撤离的企业,可能通过并购重组的方式将优质金钱注入已上市公司中。

策略对比:顾问“4 个标的”+“1 个监管”+央国企并购重组

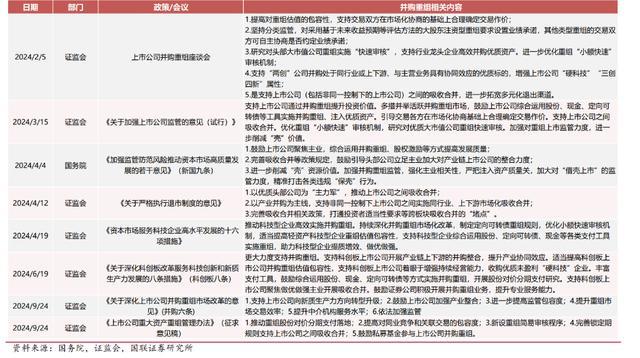

国联证券称,2010年以来,我国并购重组阅历了由中性→宽松→收紧→中性四个阶段。本年以来,并购重组策略的出台进一步提速,新一轮宽松周期徐徐开启。策略在公司上解救“两创”,方朝上解救产业链横向、纵向并购,关于借壳上市当作仍严加监管。

上一轮宽松策略中,由于“借壳上市”、“炒壳”等当作频发,使A股市集积攒了无数商誉减值的潜在隐患。本年的新“国九条”饱读舞和监管并行,强调聚焦主业,解救上市公司之间招揽同一,活跃并购重组市集,指点头部企业对产业链公司进行整合。同期也明确针对“壳资 源”进行终结,加大对“借壳上市”的监管力度。

回想而言,年头于今策略聚焦于“4个标的”、“1个监管”、央国企并购重组。策略解救的标的主要包括4点:(1)并购主体解救优质头部公司与双创公司;(2)支付器具饱读舞行使多种方式, 重心说起定向可转债;(3)并购野心冷漠产业并购,饱读舞同行业、产业链险阻游并购; (4)审核机制再提“小额快速”,同期办法栽培并购重组的估值包容性。此外,在策略监管方朝上,关于“壳”资源的监管仍严格。

特征对比:重组野心愈增加元,国央企重组弥留性栽培

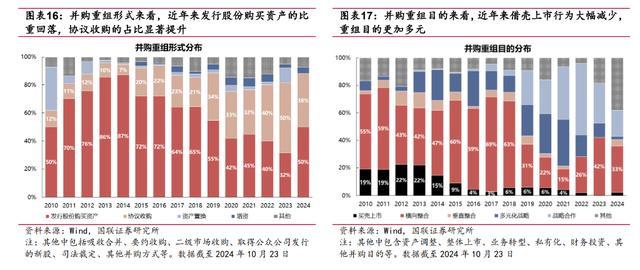

重组形式由刊行股份转为左券收购,重组野心愈增加元,借壳上市大幅减少。跟着监管趋严后借壳上市的当作大幅减少,尽管并购重组野心仍以产业横、纵向整合为主,合座上趋向愈增加元。

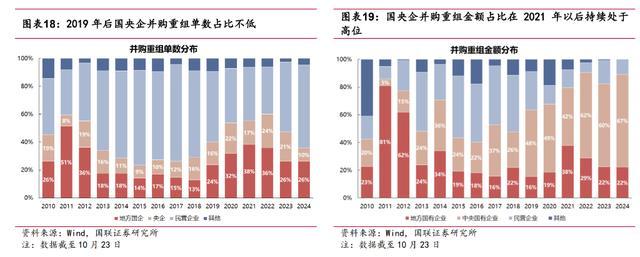

新一轮并购重组中,国央企弥留性或有栽培。同历史对比,本年来国央企并购重组单数占比不低,并购重组金额占比处于历史高位,或反馈国资并购活跃度栽培,且以单笔大额并购为主,这也同咱们近期看到的“国君+海通”“船舶+重工”等典型案例相对应。

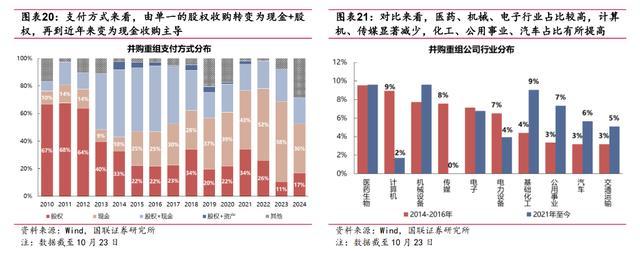

支付方式由股权向现款滚动,行业漫衍以医药、机械、化工为主,而上一轮并购重组上钩算机和传媒的并购公司数目显赫更高。

财务对比:重组公司多具备现款流充裕、债务压力小等特征

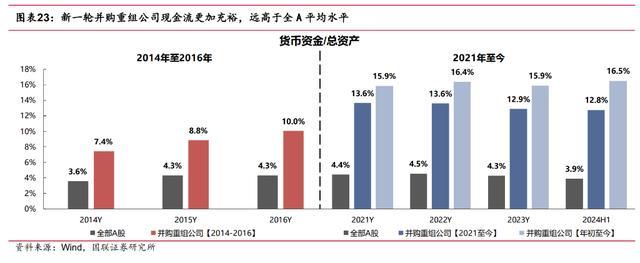

2021年于今的新一轮并购重组公司现款流愈加充裕,远高于全A平均水平。

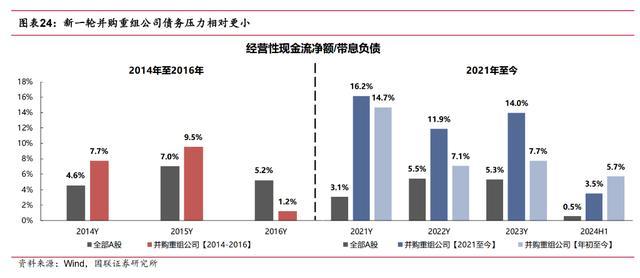

并购重组公司时时债务压力更小,该特征在新一轮并购重组中推崇的更为越过。2021年于今并购重组公司债务压力浩荡小于2014-2016年水平。

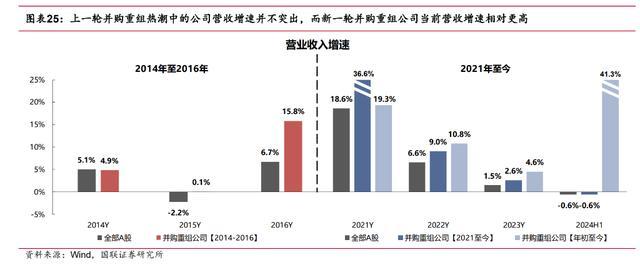

新一轮并购重组公司营收增速更高。2014至2016年并购重组公司营收增速在初期同全A水平驾驭,并无显赫上风,在2015年增速反超全A、2016 年显赫高于全A,或由于并购重组后并表带来的功绩增长。

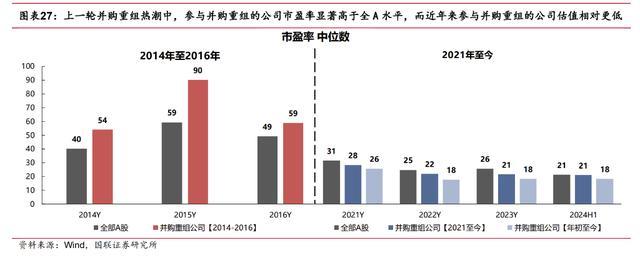

新一轮并购重组公司估值相对愈加合理。2014至2016年并购重组公司的市盈率中位数显赫高于全A,在2015年市盈率中位数达到90倍。连年来参与并购重组的公司市盈率低于全A水平,高位定增收购征象或相对更少。

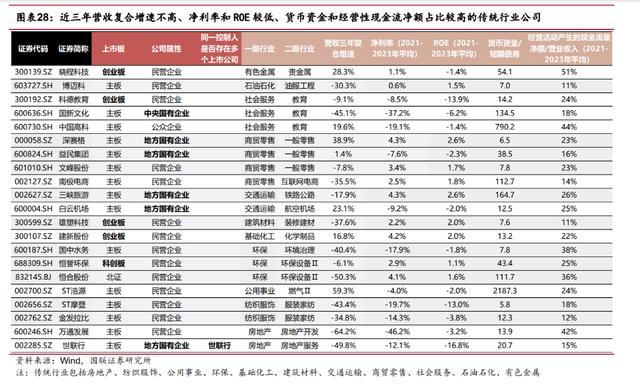

三条想路挖掘并购重组潜在标的

一、跨界并购。在传统行业中,寻找主业已占相比高、业务增速较低、盈利才调踏实、现款流充裕的企业,该类企业更有可能通过并购寻求新的业务增长点。

筛选法度为:(1)中式一级行业为房地产、公用事迹、基础化工等11个传统行业;(2)近三年营收CAGR小于60%;(3)近三年平均净利率小于5%;(4)近三年平均ROE小于3%;(5)货币资金/短期债务大于5;(6)近三年平均筹谋行径产生 的现款流量净额/生意收入大于10%。

二、同行化债。筛选化债重心省份中的处所国企上市公司,进一步筛选同省内换取细分行业的公司,以前有望通过并购重组作念强主业,协助化债。

筛选法度为:(1)筛选国务院《重心省份分类加强政府投资方式贬责宗旨(试行)》(47 号 文)中列明的重心省份,包括贵州、云南、甘肃等12个省份国央企(2)筛选同地区下二级行业换取的标的。

三、IPO撤离。刻下IPO市集预冷、关于“壳资源”的监管仍然严格,同实控东谈主、同行业IPO审核撤离的企业,可能通过并购重组的方式将优质金钱注入已上市公司中。

筛选法度为:(1)筛选2022年于今IPO撤离企业;(2)将实控东谈主、行业与A股上市公司相匹配,筛选同实控东谈主、同行业公司。